Kirjoitin pari viikkoa sitten sijoittajan kootuista tekosyistä. Taustalla vaikuttamassa on muutakin kuin välinpitämättömyys, sillä tiukkaan tieteeseen perustuvia argumentteja ei uskota ihmisen psykologian takia. Markkinoiden käyttäytyminen ei aina ole rationaalista, sillä tunteilla on suuri vaikutus ihmisten käyttäytymiseen. Sijoittaja voi hyödyntää tätä markkinoiden tehottomuutta tiedostamalla taustalla vaikuttavat tekijät. Tällä lailla voi löytää aliarvostettuja yhtiöitä, joiden liiketoiminnassa ei ole vikaa, mutta sijoittajien kollektiivi pelästyy ja alkaa myymään osakkeita suurissa määrin ja täten painaa hintaa alas.

Esimerkki: Rahastonhoitaja vaihtuu ja suuri institutionaalinen sijoittaja, Eläkeyhtiö Y, vetää osuutensa pois. Rahastolla on suuri omistus yhtiössä X. Rahastonhoitajan on pakko myydä osakkeita rahastosta, jotta pystyy muuttamaan Eläkeyhtiön osuuden käteiseksi. Markkinoille tulee suuri määrä yhtiö X osakkeita, joka ajaa osakkeen hinnan alas ilman varsinaista syytä. Pahimmassa tapauksessa tämä luo lumipalloefektin, jolloin myös muut omistajat alkavat myymään osakkeitaan painaen hintaa edelleen.

Lopputulos: Hyvä ostopaikka. Yhtiön liiketoiminnassa ei muutoksia, mutta osakkeet suurella alennuksella. Markkinat eivät määritä hintoja tehokkaasti.

KATEUS:

Kateus on ihmiselle luontaista, sillä vertaamme itseämme muihin jatkuvasti. Toisen ihmisen saavuttaessa jotain tavoittelemisen arvoista (hyvä terveys, voitto harrastuksena kisoissa, vauraus…), uskottelemme itsellemme sen johtuneen onnesta, hyvä veli-suhteista tai sen olevan vain väliaikaista. Ihminen näkee yleensä vain lopputuloksen, ei siinä johtanutta työmäärää. Oman firmansa miljoonakaupalla myynyt on tehnyt loputtomalta tuntuvan työmäärän päästäkseen siihen pisteeseen, mutta kateellisten mielestä se oli vain tuuripeliä.

Törmäsin mielenkiintoiseen vertaukseen rapuämpäristä. Yksi rapu yrittää kiivetä yli reunan vapauteen, muut vetävät sen takaisin. Jos ravut tekisivät yhteistyötä, pääsisivät ne helposti muualle kuin kattilaan.

Kateus saa aikaan tälläistä toisten estämistä vaikka itse tietäisi, että onnittelemalla ja toisia auttamalla ei itse häviäisi mitään. Päin vastoin toisen ihmisen auttaminen aiheuttaa yleensä vain positiivisia tuntemuksia.

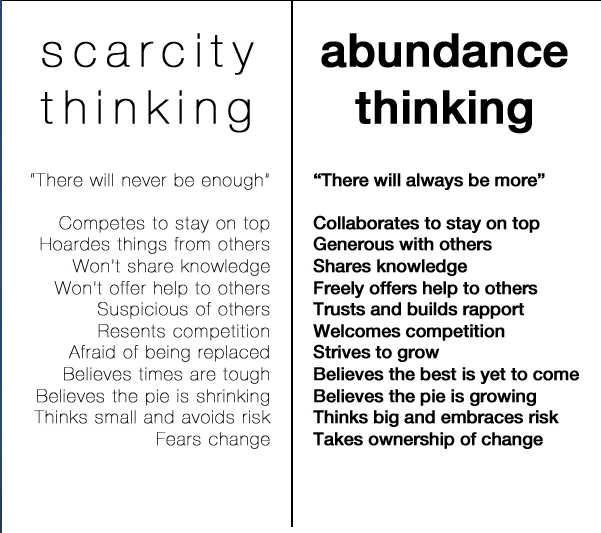

Itsensä vertaaminen muihin on myös paras tapa pysyä keskinkertaisena. Tekemällä samaa mitä muut tekevät on samanlainen kuin kaikki muut. Se on perimmillään tapa pitää itsensä paikoillaan, kun saavutukset nähdään onnenkantamoisina, huijaamalla saatuina tai väliaikaisena asiana. Jos ei arvosta kovaa työtä, esimerkiksi BJJ-mustan vyön saavuttamiseen vaadittuja lukemattomia harjoituksia, on ajattelumaailma niukkuuden näkökulmasta. (Scarcity mentality)

Köyhyys on ajattelutapa.

PELKO:

Pelosta voisi kirjoittaa oman artikkelinsa. Menestyminen vaatii aina riskinottoa. Sijoittamisessa riski on menettää rahansa. Sijoittaminen ei silti ole uhkapeliä, tämän todistaa jo pelkkä tilastomatematiikka. Kaikkein vaikein askel on yleensä aloittaminen, hyppy tuntemattomaan. Toinen yleinen pelko on ”analysis paralysis”, joka estää henkilöä aloittamasta mitään, ennen kuin tietää aiheesta kaiken. Tällöin kuluttaa pitkiä iltoja lukemalla esimerkiksi sijoituskirjallisuutta ja internetin blogeja, mutta lopputulos on nojatuolisijoittaja, joka teorian tasolla on ammattilainen, mutta kaikki kokemus puuttuu.

Itsekriittisyys auttaa yleensä pelkojen selättämisessä. Selvitä miksi pelkäät rahan menettämistä. Do what you fear most, and the death of fear is certain. Jos pelon taustalla on naurunalaiseksi joutuminen tai perheen suhtautuminen alentavasti, on jotain konkreettista, jonka voi hoitaa pois päivänjärjestyksestä. Kun sijoitat rahaa, jota et heti tarvitse, kohteisiin, jotka tutkitusti ovat tuottaneet luotettavasti pitkällä aikavälillä (Indeksirahastot), ei tarvitse menettää yöunia vaikka väliaikainen pörssiromahdus tulisikin.

Hätävararahasto on myös hyvä tapa ylläpitää omaa mielenrauhaansa. Muutaman kuukauden menojen verran tilillä kun rauhoittaa kummasti mieltä.

KOGNITIIVISET VINOUMAT (Cognitive bias)

Kognitiivinen vinouma tai vääristymä tarkoittaa ihmisen taipumusta painottaa omia havaintojaan ja tulkintojaan tietyllä tavalla. (Näkee mitä haluaa nähdä.) Esimerkiksi vahvistusvinouma:

Vahvistusvinouma (vahvistamistaipumus, vahvistusharha) on kognitiivinen vinouma, jossa yksilö on taipuvainen puoltamaan omia ennakkokäsityksiään tai hypoteesejaan tukevaa informaatiota. Tämän seurauksena henkilöt saattavat kerätä todisteita ja muistaa asioita valikoivasti, ja täten tulkinnasta voi tulla vääristynyt tai jopa harhautunut.(Wikipedia)

Vahvistusvinouma on yleensä syy siihen miksi toista on niin vaikea saada uskomaan, muuttamaan tapojaan, vaikka argumenttisi perustuisivat tutkittuun tietoon. Erityisesti ruokavaliosta keskustellessa, esimerkiksi hiilihydraatit aiheuttavat hyvin vahvoja reaktioita, vaikka kovasti liikkuva ihminen niitä tarvitsee kaiken tähän astisen tutkimuksen mukaan. Jos kohdalle sattuu fanaattinen karppaaja, joka on onnistunut laihduttamaan kymmeniä kiloja jättämällä hiilarit ja syömällä pekonia, on yleistä kaikkien hiilarien demonisointi.

Osakemarkkinoilla erityisen haitallinen kognitiivinen vinouma on liika itseluottamus (overconfidence bias). Yksinkertaisuudessaan se tarkoittaa, ettemme ole sijoittajina niin poikkeuksellisia verrattuna muihin. Oletko valinnut salkkuusi Titanic-osakkeita laivan kapteenin varmuudella?

EGO

Sijoittamisessa on asioita, jotka eivät kuullosta loogisilta. Itsekin olen syyllistynyt uskomukseen, että pystyn valitsemaan markkinoita paremmin tuottavia yhtiöitä.

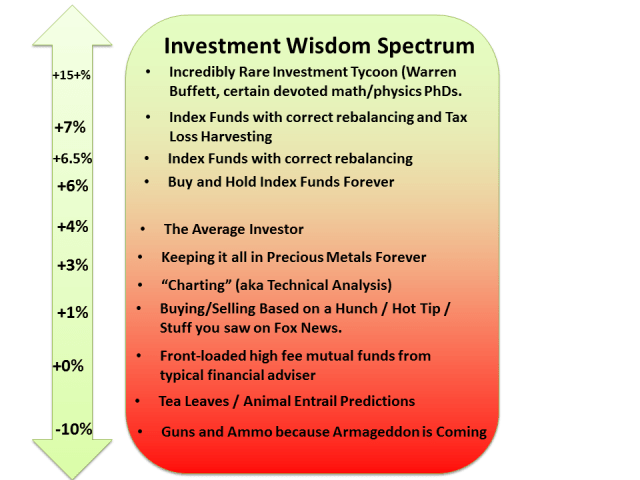

Esimerkiksi miten indeksisijoittamisella, eli koko markkinan ostamisella, voisi saada parempaa tuottoa kuin tiettyjä osakkeita poimimalla. Eikö markkinoiden voittamiseen riitä ettei osta huonoja osakkeita? Juju piileekin siinä, ettei oikeasti voi tietää voittaja- ja häviäjäosakkeita, sillä tämän päivän sankari voi olla huomisen häviäjä. Toistaiseksi kellään ei ole tulevaisuuden ennustuskykyä, ei edes sijoittamista ammatikseen tekevillä. (Suurin osa aktiivisten rahastojen hoitajista häviää vertailuindeksilleen. -HS 17.12.2015)

Ego yleensä pitää huolen itsevarmuudesta, joka saa uskomaan, että pystyy voittamaan sijoitusammattilaiset sekä markkinat. ”Kyllä minä tiedän, että tulevaisuus on Nokian puhelimissa.” Tälläiset tunteella ja intuitiolla tehdyt päätökset ovat osoittautuneet yleensä loistaviksi sijoituksiksi, kuten tulppaanit ja 90-luvun teknologiafirmat. Warren Buffet, joka on varmasti sijoittajista kuuluisin tekee päivittäin tuntikaupalla työtä (lukemista), ja on silti tehnyt urallaan tappiollisia sijoituksia. (Lentoyhtiöt jne.) Warren Buffetin luotsaama firma Berkshire Hathaway Inc. (BRK:A Yahoo Finance) tekee vuosittain noin 15% tuoton (vrt. S&P500 7%) Jos uskot olevasi seuraava Omahan Oraakkeli, sijoita toki tuleviin voittajayhtiöihin. Pitäähän kaikkien oppirahat maksaa. Suosittelen pitämään silti osan salkusta indekseissä.

SYNTEESI

Kirjoitus kuulostaa enemmän elämäntyyli-hippeilyltä, kuin mietteiltä rahankäytöstä, mutta ajatusmaailman muutos saa aikaan paljon enemmän kuin ”tee x, saa y”- ohjeet. ”Kolme tapaa, joilla tienaat enemmän” tyyliset otsikot antavat konkreettisia vinkkejä, mutta ilman sisäistä motivaatiota tai ymmärrystä miksi asiat kannattaa tehdä juuri näin, ei saa aikaan yhtä pysyviä tuloksia.

Ihmisen käyttäytymiseen vaikuttuvat tunteet ovat tärkeitä tunnistaa ja tiedostaa sekä omassa käyttäytymisessä, että muissa ihmisissä. Juuri tämä antaa edellytyksiä ymmärtää miksi?-aspektia, niin markkinoiden käyttäytymisessä kuin muussa elämässä. Jokainen tehkööt jälleen omat johtopäätöksensä oman käyttäytymisensä suhteen, yleensä naapurien kanssa kilpailu seudun komeimmasta autosta ei johda oman onnellisuuden lisääntymiseen.

Rohkeus olla erilainen konformisuuden aikakaudella saattaa aikaan jotain muuta kuin velkaisuutta, ylipitkiä työpäiviä, burnouteja, avioeroja ja aina uudempien ja hienompien tavaroiden ostamista, jotka ovat muuten business as usual.

Mitä siis yritän sanoa: Ota vastuu itsestäsi ja hanki vapaus hypätä pois oravanpyörästä.