Kaivosyhtiö Iberian Mineralsin (CVE:IML) tapauksessa on mahdollista hyödyntää erikoistilanne rajoitetun aikaa.

Ostin yhtiötä salkkuun 21000 kpl hintaan 0,10 CAD, kun Iberian ilmoitti aikeista spin-offata sen X-leach-liotus- ja elektroniikkajätteen jalostusliiketoiminnan omaksi firmakseen, EnviroLeach Technologies Inc.

Kirjoituksen innoitti lauantain Ykkösaamu, jossa Juha Sipilä laittoi taitavasti toimittajalle jauhot suuhun.

Pääministerin raha-asiat nousivat pinnalle Terrafamen kaivoksen saatua valtion lisärahoituksen ja pian sen jälkeen Sipilän sukulaisten osaomistama Katera Steel Oy sai suuren tilauksen Terrafamelta.

Media, varsinkin Yle, käynnisti tästä ajojahdin Sipilän raha-asioista. Syytökset veronkierrosta, varojen piilottelusta verottajalta ja omien sukulaisten suosiminen sopimuksissa ovat olleet tapetilla.

Pääministerin tapa käyttää rahojaan on tutustumisen arvoinen, sillä taloudellinen riippumattomuus ei tule vahingossa kenellekään.

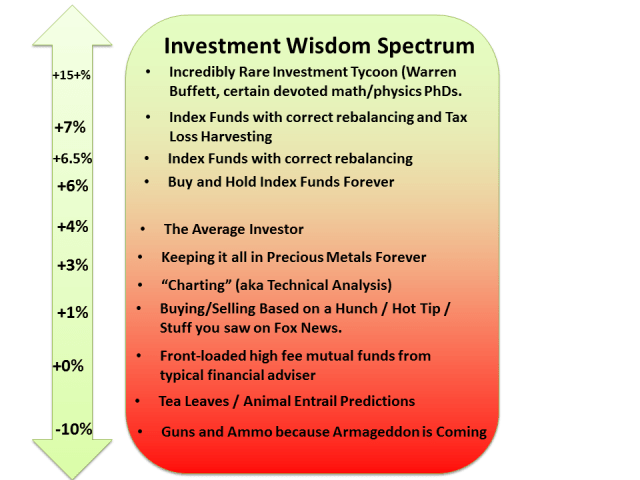

Osakesijoituksissa riski on aina läsnä, sillä arvopaperimarkkinoita et pysty kontrolloimaan. Sijoituksien lopputulosta pystyy kuitenkin parantamaan pysymällä omassa strategiassaan.

Olen pyrkinyt noudattamaan näitä ohjeita omissa sijoituksissani:

”Mind that opens to a new idea never goes back to its original size.”

–Albert Einstein

Suhtautuminen sijoittamiseen on avainasemassa strategian valinnassa. Se on syy, miksi toiset menestyvät ja toiset epäonnistuvat. Itse asiassa ajattelutapa on se syy, miksi toiset jatkavat epäonnistumisen jälkeen. Onnistuminen tulee, kun ei luovuta.

12 julkaisijaa hylkäsivät J. K. Rowlingin Harry Potter kirjan. Häntä kehotettiin hankkimaan päivätyö, sillä kukaan ei tienaa lastenkirjoilla. J. K. Rowlingin netto-arvo 2015: 1 miljardi.

Epäonnistumista ei pidä pelätä koskaan. Epäonnistu nopeammin, kunhan pysyt edelleen pyörän selässä.

Annanko takaiskun määritellä suunnan vai palaanko takaisin radalle?

”Don’t save what is left after spending. Spend what is left after savings.” -Warren Buffet

Rikastumisen matematiikka on naurettavan yksinkertainen. Ei tarvita vaikeita laskukaavoja tai excel-taulukoita. Taloudellisen vapauden saavuttaminen on kiinni tasan yhdestä asiasta:

Kuinka paljon pystyt säästämään tuloistasi.

Säästöprosentti riippuu tietenkin kahdesta asiasta.

Kuinka paljon tienaat

Kuinka paljon tarvitset elämiseen

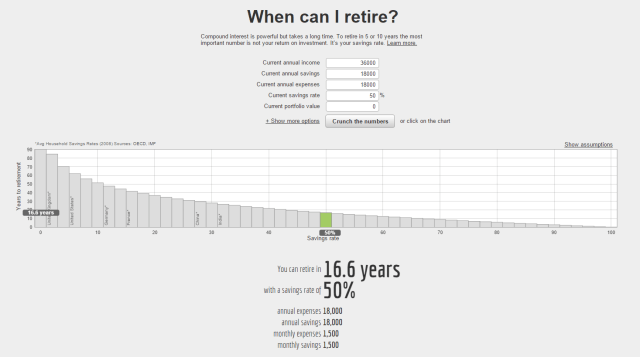

Kaksi yksinkertaista lukua. Niiden suhde määrää palkkariippuvuutesi pituuden. Kuluta 100% tuloistasi, et pääse työelämästä ikinä omin neuvoin. Kuluta tuloistasi 50% ja sijoita loput, olet 16,6 vuoden päästä vapaa tekemään mitä ikinä haluat.

Networtifyn työkalun mukaan eläminen 50 prosentilla tuloista mahdollistaa taloudellisen vapauden alle 20 vuodessa.

Korkeat tulot tietysti helpottavat rahan kertymistä. Usein tilanne ei kuitenkaan ole näin yksinkertainen, sillä menoilla on tapana nousta tulojen mukana. Käyttämällä kaikki tulonsa varmistaa riippuvuutensa yhteiskunnasta ja työnteosta.

Kurinalainen säästäminen on äärimmäisen vaikeaa. Emotionaalisena eläimenä ihminen valitsee helposti valoisan tulevaisuuden sijaan välittömän tyydytyksen. Varsinkin kun pankkitilin saldo alkaa kasvaa, kasvaa polte käyttää rahat vähintään samaa tahtia. Säästäminen onnistuu tekemällä siitä automaattista ja systemaattista.

Mitä mittaat, sen saat. Excel-taulukoita ei tarvitse, paitsi jos haluaa seurata kehitystään.

Helpoin tapa säästää enemmän on tienata enemmän ja pärjätä vähemmällä.

3 tietä vaurauteen

Taloudellisen riippumattomuuden saavuttaminen vaatii suunnitelmallisuutta ja kärsivällisyyttä. Jokainen pystyy kehittämään näitä ominaisuuksia itsessään, köyhyys on ajattelutapa.

Jokainen voi myös valita itselleen parhaiten sopivan tavan vaurastua:

Yrittäminen

Kiinteistösijoittaminen

Arvopaperit

Yrittäminen

Oman firman perustaminen on tavoista vaikein. Se on myös nopein tapa tienata. Oman tietotaidon ja kokemuksen hyödyntäminen imperiumin kasvattamiseen tuottaa fiksusti tehtynä aina kassavirtaa. Omalle firmalle tehty työ tulee myös tehtyä erinomaisesti ja pakottaa vastuunottoon.

Kiinteistösijoittaminen

Omistusasunto on suomalaisten suosituin sijoitusmuoto. Sijoittamalla kiinteistöihin on mahdollista turbottaa oma vaurastumisensa suuren velkavivun takia. Mihinkään muuhun sijoitusinstrumenttiin ei saa rahoitusta niin halvalla kuin asuntoihin. Tämän hetken negatiivisilla koroilla raha on erityisen halpaa. Jopa suosituin asuntolainojen viitekorko 12 kuukauden euribor on miinuksella, ja tulee myös pysymään siellä niin kauan kun pankit painavat rahaa kilpaa.

On hyvin todennäköistä, että hankin vielä sijoitusasunnon itsekin, sillä ajatus vuokralaisesta maksamassa velkaa pois on liian houkutteleva sivuutettavaksi.

Kolmesta tavasta ehdottomasti helpoin. Tee tili Nordnettiin ja osta osakkeita tai indeksirahastoja oman sijoitusstrategiasi mukaan. Ei tarvitse nousta edes tietokoneelta omistaakseen osia yhtiöistä ympäri maailman.

Osakkeiden arvonnousu ylittää inflaation, ja osingot rullaavat sisään vuosittain. Fiksulla sijoitusstrategialla on miltei mahdotonta jäädä tappiolle pitkällä sijoitusajalla. Korkoa korolle-ilmiö tarvitsee aikaa toimiakseen. Mitä aikaisemmin aloitat, sitä enemmän tienaat.

Tietysti tarvitset alkupääomaa. Tähän ratkaisu on säästäminen tai tienaaminen. Nordnetilla on kuukausisäästöohjelma, joka mahdollistaa sijoittamisen ilman välityskuluja pienilläkin summilla. Vielä parempi vaihtoehto on sijoittaa täysin kuluttomiin Superrahastoihin, joihin minimisijoitus on 15 euroa! Osakesijoittamisen aloittaminen ei vaadi suurta summaa rahaa, ei tarvitse odotella perintöä.

Synteesi

Muistutus yksinkertaisista periaatteista rikastumisen taustalla. Osakesijoittaminen ei ole rakettitiedettä, eikä vaadi tutkintoa rahataloudesta. Ainoa mitä tarvitaan on aika. Aika on ihmisen kallein resurssi, sitä ei voi ostaa lisää mistään hinnasta. Tästä syystä kriittistä on siirtää kulutusta tulevaisuuteen, jotta voi käyttää aikaansa juuri niin kuin haluaa.

Kirjoitin pari viikkoa sitten sijoittajan kootuista tekosyistä. Taustalla vaikuttamassa on muutakin kuin välinpitämättömyys, sillä tiukkaan tieteeseen perustuvia argumentteja ei uskota ihmisen psykologian takia. Markkinoiden käyttäytyminen ei aina ole rationaalista, sillä tunteilla on suuri vaikutus ihmisten käyttäytymiseen. Sijoittaja voi hyödyntää tätä markkinoiden tehottomuutta tiedostamalla taustalla vaikuttavat tekijät. Tällä lailla voi löytää aliarvostettuja yhtiöitä, joiden liiketoiminnassa ei ole vikaa, mutta sijoittajien kollektiivi pelästyy ja alkaa myymään osakkeita suurissa määrin ja täten painaa hintaa alas.

Esimerkki: Rahastonhoitaja vaihtuu ja suuri institutionaalinen sijoittaja, Eläkeyhtiö Y, vetää osuutensa pois. Rahastolla on suuri omistus yhtiössä X. Rahastonhoitajan on pakko myydä osakkeita rahastosta, jotta pystyy muuttamaan Eläkeyhtiön osuuden käteiseksi. Markkinoille tulee suuri määrä yhtiö X osakkeita, joka ajaa osakkeen hinnan alas ilman varsinaista syytä. Pahimmassa tapauksessa tämä luo lumipalloefektin, jolloin myös muut omistajat alkavat myymään osakkeitaan painaen hintaa edelleen.

Lopputulos: Hyvä ostopaikka. Yhtiön liiketoiminnassa ei muutoksia, mutta osakkeet suurella alennuksella. Markkinat eivät määritä hintoja tehokkaasti.

KATEUS:

Kateus on ihmiselle luontaista, sillä vertaamme itseämme muihin jatkuvasti. Toisen ihmisen saavuttaessa jotain tavoittelemisen arvoista (hyvä terveys, voitto harrastuksena kisoissa, vauraus…), uskottelemme itsellemme sen johtuneen onnesta, hyvä veli-suhteista tai sen olevan vain väliaikaista. Ihminen näkee yleensä vain lopputuloksen, ei siinä johtanutta työmäärää. Oman firmansa miljoonakaupalla myynyt on tehnyt loputtomalta tuntuvan työmäärän päästäkseen siihen pisteeseen, mutta kateellisten mielestä se oli vain tuuripeliä.

Törmäsin mielenkiintoiseen vertaukseen rapuämpäristä. Yksi rapu yrittää kiivetä yli reunan vapauteen, muut vetävät sen takaisin. Jos ravut tekisivät yhteistyötä, pääsisivät ne helposti muualle kuin kattilaan.

Kateus saa aikaan tälläistä toisten estämistä vaikka itse tietäisi, että onnittelemalla ja toisia auttamalla ei itse häviäisi mitään. Päin vastoin toisen ihmisen auttaminen aiheuttaa yleensä vain positiivisia tuntemuksia.

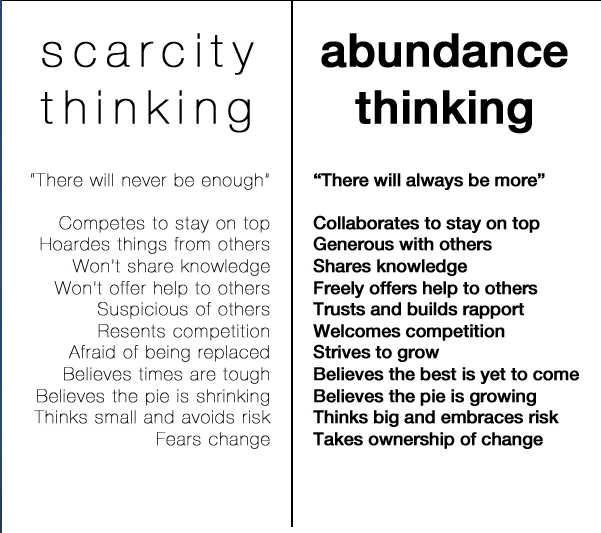

Itsensä vertaaminen muihin on myös paras tapa pysyä keskinkertaisena. Tekemällä samaa mitä muut tekevät on samanlainen kuin kaikki muut. Se on perimmillään tapa pitää itsensä paikoillaan, kun saavutukset nähdään onnenkantamoisina, huijaamalla saatuina tai väliaikaisena asiana. Jos ei arvosta kovaa työtä, esimerkiksi BJJ-mustan vyön saavuttamiseen vaadittuja lukemattomia harjoituksia, on ajattelumaailma niukkuuden näkökulmasta. (Scarcity mentality)

Köyhyys on ajattelutapa.

PELKO:

Pelosta voisi kirjoittaa oman artikkelinsa. Menestyminen vaatii aina riskinottoa. Sijoittamisessa riski on menettää rahansa. Sijoittaminen ei silti ole uhkapeliä, tämän todistaa jo pelkkä tilastomatematiikka. Kaikkein vaikein askel on yleensä aloittaminen, hyppy tuntemattomaan. Toinen yleinen pelko on ”analysis paralysis”, joka estää henkilöä aloittamasta mitään, ennen kuin tietää aiheesta kaiken. Tällöin kuluttaa pitkiä iltoja lukemalla esimerkiksi sijoituskirjallisuutta ja internetin blogeja, mutta lopputulos on nojatuolisijoittaja, joka teorian tasolla on ammattilainen, mutta kaikki kokemus puuttuu.

Itsekriittisyys auttaa yleensä pelkojen selättämisessä. Selvitä miksi pelkäät rahan menettämistä. Do what you fear most, and the death of fear is certain. Jos pelon taustalla on naurunalaiseksi joutuminen tai perheen suhtautuminen alentavasti, on jotain konkreettista, jonka voi hoitaa pois päivänjärjestyksestä. Kun sijoitat rahaa, jota et heti tarvitse, kohteisiin, jotka tutkitusti ovat tuottaneet luotettavasti pitkällä aikavälillä (Indeksirahastot), ei tarvitse menettää yöunia vaikka väliaikainen pörssiromahdus tulisikin.

Hätävararahasto on myös hyvä tapa ylläpitää omaa mielenrauhaansa. Muutaman kuukauden menojen verran tilillä kun rauhoittaa kummasti mieltä.

Kognitiiviset vinoumat saavat ihmiset toimimaan vastoin parempaa tietoa.

Kognitiivinen vinouma tai vääristymä tarkoittaa ihmisen taipumusta painottaa omia havaintojaan ja tulkintojaan tietyllä tavalla. (Näkee mitä haluaa nähdä.) Esimerkiksi vahvistusvinouma:

Vahvistusvinouma (vahvistamistaipumus, vahvistusharha) on kognitiivinen vinouma, jossa yksilö on taipuvainen puoltamaan omia ennakkokäsityksiään tai hypoteesejaan tukevaa informaatiota. Tämän seurauksena henkilöt saattavat kerätä todisteita ja muistaa asioita valikoivasti, ja täten tulkinnasta voi tulla vääristynyt tai jopa harhautunut.(Wikipedia)

Vahvistusvinouma on yleensä syy siihen miksi toista on niin vaikea saada uskomaan, muuttamaan tapojaan, vaikka argumenttisi perustuisivat tutkittuun tietoon. Erityisesti ruokavaliosta keskustellessa, esimerkiksi hiilihydraatit aiheuttavat hyvin vahvoja reaktioita, vaikka kovasti liikkuva ihminen niitä tarvitsee kaiken tähän astisen tutkimuksen mukaan. Jos kohdalle sattuu fanaattinen karppaaja, joka on onnistunut laihduttamaan kymmeniä kiloja jättämällä hiilarit ja syömällä pekonia, on yleistä kaikkien hiilarien demonisointi.

”This ship can’t sink!” vs ”This stock can’t lose!”

Osakemarkkinoilla erityisen haitallinen kognitiivinen vinouma on liika itseluottamus (overconfidence bias). Yksinkertaisuudessaan se tarkoittaa, ettemme ole sijoittajina niin poikkeuksellisia verrattuna muihin. Oletko valinnut salkkuusi Titanic-osakkeita laivan kapteenin varmuudella?

EGO

Sijoittamisessa on asioita, jotka eivät kuullosta loogisilta. Itsekin olen syyllistynyt uskomukseen, että pystyn valitsemaan markkinoita paremmin tuottavia yhtiöitä.

Esimerkiksi miten indeksisijoittamisella, eli koko markkinan ostamisella, voisi saada parempaa tuottoa kuin tiettyjä osakkeita poimimalla. Eikö markkinoiden voittamiseen riitä ettei osta huonoja osakkeita? Juju piileekin siinä, ettei oikeasti voi tietää voittaja- ja häviäjäosakkeita, sillä tämän päivän sankari voi olla huomisen häviäjä. Toistaiseksi kellään ei ole tulevaisuuden ennustuskykyä, ei edes sijoittamista ammatikseen tekevillä. (Suurin osa aktiivisten rahastojen hoitajista häviää vertailuindeksilleen. -HS 17.12.2015)

Ego yleensä pitää huolen itsevarmuudesta, joka saa uskomaan, että pystyy voittamaan sijoitusammattilaiset sekä markkinat. ”Kyllä minä tiedän, että tulevaisuus on Nokian puhelimissa.” Tälläiset tunteella ja intuitiolla tehdyt päätökset ovat osoittautuneet yleensä loistaviksi sijoituksiksi, kuten tulppaanit ja 90-luvun teknologiafirmat. Warren Buffet, joka on varmasti sijoittajista kuuluisin tekee päivittäin tuntikaupalla työtä (lukemista), ja on silti tehnyt urallaan tappiollisia sijoituksia. (Lentoyhtiöt jne.) Warren Buffetin luotsaama firma Berkshire Hathaway Inc. (BRK:A Yahoo Finance) tekee vuosittain noin 15% tuoton (vrt. S&P500 7%) Jos uskot olevasi seuraava Omahan Oraakkeli, sijoita toki tuleviin voittajayhtiöihin. Pitäähän kaikkien oppirahat maksaa. Suosittelen pitämään silti osan salkusta indekseissä.

SYNTEESI

Kirjoitus kuulostaa enemmän elämäntyyli-hippeilyltä, kuin mietteiltä rahankäytöstä, mutta ajatusmaailman muutos saa aikaan paljon enemmän kuin ”tee x, saa y”- ohjeet. ”Kolme tapaa, joilla tienaat enemmän” tyyliset otsikot antavat konkreettisia vinkkejä, mutta ilman sisäistä motivaatiota tai ymmärrystä miksi asiat kannattaa tehdä juuri näin, ei saa aikaan yhtä pysyviä tuloksia.

Ihmisen käyttäytymiseen vaikuttuvat tunteet ovat tärkeitä tunnistaa ja tiedostaa sekä omassa käyttäytymisessä, että muissa ihmisissä. Juuri tämä antaa edellytyksiä ymmärtää miksi?-aspektia, niin markkinoiden käyttäytymisessä kuin muussa elämässä. Jokainen tehkööt jälleen omat johtopäätöksensä oman käyttäytymisensä suhteen, yleensä naapurien kanssa kilpailu seudun komeimmasta autosta ei johda oman onnellisuuden lisääntymiseen.

Rohkeus olla erilainen konformisuuden aikakaudella saattaa aikaan jotain muuta kuin velkaisuutta, ylipitkiä työpäiviä, burnouteja, avioeroja ja aina uudempien ja hienompien tavaroiden ostamista, jotka ovat muuten business as usual.

Mitä siis yritän sanoa: Ota vastuu itsestäsi ja hanki vapaus hypätä pois oravanpyörästä.

Tavoite: Lukija ymmärtää termit Sijoitusrahasto, yhdistelmärahasto, ETF ja indeksirahasto sekä eron Aktiivisen ja passiivisen rahaston välillä sekä kasvuosuuden ja tuotto-osuuden eron.

Rahastot ovat piensijoittajalle oivia sijoitusinstrumenttejä. Yksinkertaisimmillaan rahasto on useiden pienempien sijoittajien muodostama yhteinen sijoittaja, joka mahdollistaa suursijoittamisen kustannustehokkuuden. Kyseessä on siis skaalaus-etu, jossa pienet rahasummat yhdistetään yhdeksi suureksi summaksi. Usein rahastot omistavat monia eri osakkeita/korkopapereita/toisia rahastoja, jolloin pienellä summalla saa jopa maailman kattavan hajautuksen. Rahastoja on kuitenkin lukemattomia erilaisia, joten mistä tietää mihin kannattaa sijoittaa?

Rahastot jaetaan yleensä tyypin mukaan osakerahastoihin, korkorahastoihin ja yhdistelmärahastoihin, jotka sisältävät sekä osakkeita että korko-tuotteita.

Rahastonhoitaja vs. indeksi

Lisäksi rahastot voidaan jakaa aktiivisiin ja passiivisiin rahastoihin. Yksinkertaisuudessaan tämä tarkoittaa, että aktiivista rahastoa hoitaa rahastonhoitaja tietyn sijoitusstrategian mukaan. Teoriassa tämä on hieno juttu, että rahoja hoitaa rahoitusalan ammattilainen ja sijoittaja voi olla huoletta. Tuotto perustuu salkunhoitajan näkemykseen tulevaisuuden voittajaosakkeista. Tilastollisesti suurin osasalkunhoitajista häviää vertailuindeksilleen. Salkunhoitajan onnistuessa tulevaisuuden arvausleikissä, voi tuotta jäädä silti matalaksi. Aktiivisissa rahastoissa on tyypillistä vilkas kaupankäynti, joka aiheuttaa kuluja. Suurin menoerä on kuitenkin salkunhoitajan palkkio.

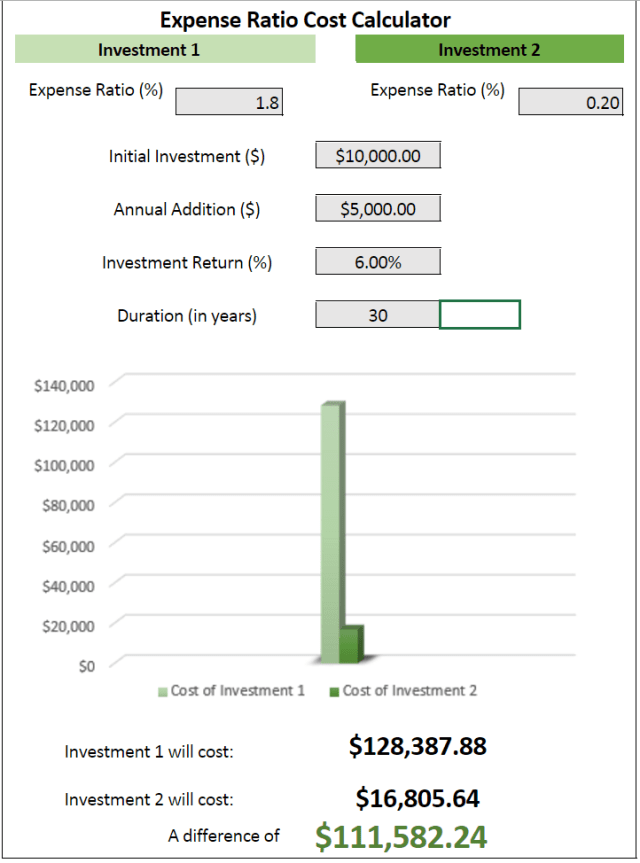

Esimerkki aktiivisesti hoidetun rahaston kulujen vaikutuksesta sijoittajan tuottoon:

Pankkien omat rahastot tuottavat pankeille riskitöntä rahaa palkkioiden muodossa.

Nordean Säästö 75-yhdistelmärahasto, joka sijoittaa 75% rahastosta osakkeisiin ja 25% korkoihin ja täten lasketaan aggressiiviseksi painotukseksi osakkeisiin, laskuttaa sijoittajalta 1,8%hallinnointipalkkiota vuosittain. 1,8% voi kuulostaa pieneltä, eihän se ole kuin 1,8e per satanen vuodessa. Huomioiden viimeisen vuoden tuoton 7,57% on 1,8% tuotosta jo 23,8%, eli miltei neljäsosan tuotosta syö pelkkä hallinointikulu. Tähän päälle vielä prosentin merkintä- ja lunastuspalkkiot, eli prosentti siitä summasta, jonka rahastoon tallettaa tai rahastosta nostaa, alkaa pankille jäämään mukava siivu sijoitetuista rahoista täysin ilman riskiä pankille. Sijoittaja siis kantaa kaiken riskin ja pankki tienaa. Nordean rahaston 1,8% hallinnointikulu on kokemukseni mukaan keskiluokkaa pankkien omissa rahastoissa.

Rahaston juoksevat kulut tulee aina selvittää ennen sijoittamista ja suhteuttaa rahaston tuottoon. Tiedän tapauksen, jossa pankin rahastosta luvattiin varmaa tuottoa ilman riskiä. Kyseessä oli korkorahasto 3,9% tuotto-odotuksella ja 1,9% juoksevilla kuluilla. Jos et halua maksaa voitoistasi puolikasta pankille, selvitä rahaston kulut. Yleensä ne löytyvät pdf-muotoisista avaintieto-esitteistä. Englanniksi ilmoitetaan yleensä TER eli Total Expense Ratio.

Nordean Säästö 75 – rahaston vertailuindeksi punaisella. Rahastonhoitaja on siis hävinnyt omalle vertailuindeksilleen.

Indeksin mainitsin asiana, jolle salkunhoitaja häviää vertailussa. Indeksirahastoista yleensä kuulee kokeneempien sijoittajien suositellessa niitä. Indeksi on lista yhtiöistä, jotka täyttävät tietyt kriteerit. Esimerkiksi Helsingin pörssiä seuraava OMXH25GI sisältää 25 Helsingin pörssin eniten vaihdettua osaketta, GI:n lopussa tarkoittaen että maksetut osingot sisällytetään indeksiin. Indeksiä ylläpitää NASDAQ, eli sitä ei voi muokata mikä tahansa taho.

Nice to know, mutta miten liittyy rahastoihin?

Indeksirahastot pyrkivät seuraamaan kohdeindeksiään mahdollisimman tarkasti. OMXH25GI tapauksessa rahastoon ostetaan 25 vaihdetuinta osaketta Helsingin pörssistä. Tämä poistaa tarpeen rahastonhoitajalle, jolloin rahasto on passiivinen. Rahastoon tehdään muutoksia vain kun indeksiin tulee muutoksia, joka tarkoittaa hyvin alhaisia kuluja. Indeksirahastoilla kulut ovat usein 0,06 – 1% luokkaa.

Rahaston valinnassa kulje kulut edellä, jollet ole täysin vakuuttunut rahastonhoitajan ammattitaidosta.

Rahaston vuotuiset kulut 1.8 vs 0.2% ero = 111 tuhatta dollaria 30 vuoden aikana.

Passiivisiin rahastoihin ei myöskään kohdistu suurten institutionaalisten sijoittajien aiheuttamia paineita. Mikäli esimerkiksi suurella eläkesäästöfirmalla on paljon osuuksia rahastossa, on sillä myös vaikutusvaltaa rahastonhoitajaan. Institutionaalisen sijoittajan pitäminen tyytyväisenä voi vaikuttaa rahastonhoitajan päätöksiin, sillä eihän hän halua menettää rahastoon sijoitettuja miljoonia.

Rahaston verot

Suomalainen piensijoittaja hyötyy rahastosijoittamisesta myös verojen osalta. Suomessa rahastot eivät maksa veroa osingoista, joka kiihdyttää korkoa korolle- kasvua. Yksityishenkilö maksaa osingoista pääomaveroa, joka on 30%. Osingoista 85% on veronalaista tuloa ja 15% verovapaata. Kokonaisuudessaan sijoittaja maksaa siis saamistaan osingoista 25,5% veroa. Rahasto saa siis viidesosan helpotuksen osingoista. Sijoittaja hyötyy verohelpotuksesta vain ostaessaan kasvuosuuksia. Kasvuosuus tarkoittaa osingot uudelleen sijoittavaa rahastoa. Näissä rahastoissa verot maksetaan vasta rahasto-osuudet myytäessä.

Useimmissa rahastoissa on saatavilla myös tuotto-osuus. Tuotto-osuus tarkoittaa, että rahaston tuotto maksetaan omistajille ulos tietyin ajoin. Tällöin rahaston maksama tuotto vastaa firman maksamaa osinkoa, ja siitä sijoittaja maksaa pääomaveroa. Ennen sijoittamista varmista siis rahaston olevan nimenomaan kasvuosuus. Kasvuosuus-rahasto on suomalaiselle sijoittajalle kuin ilmainen lounas, sillä se maksimoi korkoa korolle-ilmiön. Toinen vaihtoehto vastaavaan verosuunnitteluun olisi perustaa yhtiö Viroon, jolloin firman sisällä pidetyistä varoista ei tarvitse maksaa veroa. Jokainen miettiköön omat tarpeensa rahavirralle. Itse säästän rahaa, jota en tule tarvitsemaan, jolloin en tarvitse myöskään tuoton ulos maksua. Esimerkiksi taas eläkeläinen saattaa tarvita säännöllistä rahavirtaa eläkkeen lisäksi.

tl:dr Kasvuosuuksilla et maksa turhaan veroja.

Rahaston hyödyt:

Hajautus (koko maailmaa parilla kympillä)

Piensijoittajaa pienemmät kulut (skaalaus-etu)

Huolettomuus (ei tarvitse seurata kehitystä)

Verohyöty (suomalainen rahasto ei maksa veroja osingoista)

Rahastosijoittaminen on paras tapa sijoittaa suurimmalle osalle ihmisistä. Vaikeinta on valita sopivin rahasto, mutta sen jälkeen hommaa rullaa omalla painollaan. Parasta onkin automatisoida sijoituksensa, ja nauttia pitkäaikaisen säästämisen iloista vähällä stressillä. Varmistu täysin rahastonhoitajan viisaudesta, jos maksat korkeita hallinnointikuluja. Indeksirahastot ovat laiskan sijoittajan paras vaihtoehto. Ostamalla koko markkinat (indeksin) saa niiden koko tuoton vähillä kuluilla.Täysin kuluttomasti voi sijoittaa Nordnetin Superrahastoihin, joilla saa hajautuksen kaikkiin pohjoismaihin.