Kuinka minimoida sijoittajan pahin vihollinen – kulut

Oikeasti sijoittajan pahin vihollinen on sijoittaja itse, mutta kulujen minimoinnilla säästää pitkän pennin. Kulut ovat aina läsnä sijoitusstrategiasta huolimatta. Välittäjän valintaan toki vaikuttavat osaltaan sijoittajan tarpeet, kuten tarjotut analyysipalvelut tai ehkä Private Banking tarpeeksi suurelle sijoitusvarallisuudelle.

Piensijoittajalle tärkein lienee välityspalkkion suuruus. Välityspalkkio veloitetaan aina tehdystä kaupasta. Osakkeiden säilytyspalkkiota (x euroa/kuukausi) ei missään nimessä pidä suostua maksamaan. Se rajaa suurimman osan kivijalkapankeista pois vaihtoehdoista.

”What’s the point of having fuck you money, if you never say fuck you?” -Billions mainos

Törmäsin ”f-you money”-termiin ensimmäistä kertaa jlcollinsh-blogissa, jossa käsitellään passiivista sijoittamista, vapautta omasta elämästä sekä matkailua (myös) moottoripyörällä.

Ensimmäinen prioriteetti tulee olla huonon velan maksu. Jos nimen alla on luottokorttivelkaa, on se hoidettava ensimmäisenä pois päivänjärjestuksestä. Itse kannatan koko luottokortin hoitamista pois lompakosta. Jatka lukemista ”Osakkeet osa 3: Hanki F*ck you rahaa”→

Ensimmäinen askel matkalla taloudelliseen riippumattomuuteen on maksaa velat pois. Velka on orjuutta. Pakollinen menoerä joka kuukausi vie vapauden. Silloin tulee riippuvaiseksi palkanmaksusta tai mikä tulonlähde sattuukaan maksamaan velkaa.

Pahin on luottokorttivelka. Korkoa korolle toimii molemmin päin, päätät itse oletko maksaja vai saaja.

Halpaa kun saippua.

Ei ole mitään syytä miksi rahaa ottaisi 16.01% vuosikorolla. Ykkösprioriteetti on päästä eroon kalliista veloista. Kaikki voimavarat tulee käyttää luoton pois maksamiseen.

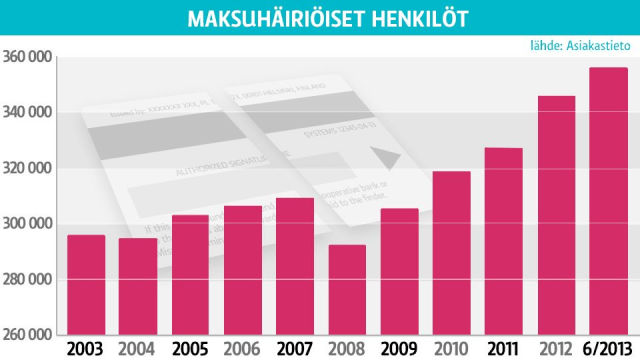

Vaihtoehto on päätyä tilastoon.

Kehitys hyvään suuntaan. Ylen grafiikka.

Kallis velka tarkoittaa, että kisassa taloudelliseen riippumattomuuten lähtee viimeiseltä paikalta, rajoitetulla mopolla.

Kuvassa luotolla elävä ja fiksu budjetoija.

Miten maksaa velka nopeimmin

Lumipallomenetelmä. Tunnetaan maailmalla nimellä debt-snowball-method. Kohti taloudellista riippumattomuutta -blogissa oli tästä jo kirjoitettu, mutta kerrataan.

Idea on lyhentää kalleinta velkaa eniten, ja tehdä muihin vain minimilyhennys. Aloita listaalla kaikki lainasi järjestykseen suurimmasta korosta pienimpään.

Esimerkkinä täysin hypoteettinen Jusa, jolla on velkaa seuraavasti:

Visa: 3000 euroa @ 16%

Pikavippi: 1000 euroa @ 8%

Autolaina: 10000 euroa @ 4%

Opintolaina: 3600 euroa @ 1,8%

Äkillisesti voisi kuvitella, että maksamalla pikavippi ensimmäiseksi olisi fiksuinta. Riippuu tietenkin jokaisen maksukyvystä, mutta pikavipin kulut ovat puolet siitä mitä Visasta saa maksaa. Jokainen kuukausi maksettava määrä kasvaa tsunamin lailla.

Korkojen vaikutus ilman lyhennyksiä vuodessa.

Jusan kannattaa siis kohdistaa kaikki käytettävissä olevat voimavaransa Visa-luoton maksuun, ja lyhentää muita minimimäärä kuussa.

Kun Visa on maksettu, Jusa siirtyy lyhentämään pikavippiä. Nyt pikavipin maksu helpottuu, kun Visalaskua ei tarvitse maksaa ja siihen käytetyt rahat siirtyvät pikavipin lyhennykseen. Lainojen takaisinmaksuun käytettävät rahat siis kasvavat lumipallon lailla, kun lainoja tippuu pois maksulistalta. Samalla kevenee taakka harteilta ja yöunet paranevat, kun stressaaminen vähenee rahojen riittävyydestä.

Oma valinta on ottaako aallosta vauhtia vai jääkö sen alle.

Velattomuus

Milloin viimeksi olit velaton, ei velvollisuuksia maksaa kenellekään? Se on vapauttava tunne. Tämän artikkelin tarkoitus ei ole demonisoida kaikkea velkaa. On huonoa velkaa ja fiksua velkaa.

Kannattaako ottaa opintolainaa prosentin korolla, josta ei tarvitse maksaa takaisin 40% yli 2500 euron ylittävästä osasta? Tietty, jos ei tarvitse sitä elämiseen, vaan voi sijoittaa sen lainakorkoa paremmin tuottaviin osakkeisiin tai vaikka ASP-tilille. (1% vuosikorko + 4% lisäkorko asunto ostettaessa.)

Ottaako sijoitusasuntoon lainaa negatiivisella euribor-korolla ja antaa vuokralaisen maksaa se pois? Jos talous kestää mahdolliset koronnostot ja on valmis etsimään tuottavan sijoitusasunnon.

Ottaisiko kulutusluottoa uutta televisiota varten? Kannattaako ottaa lainaa ostaakseen tavaran, jonka arvo laskee kuin lehmän häntä (auto)?

Mikä on sijoittamisen vaikein osuus? Aloittaminen.

Sarjassa käsittelen osakesijoittamisen hyötyjä sekä suurimpia karikkoja yliopisto-opiskelijan näkökulmasta.

Milloin on paras aika aloittaa sijoittaminen?

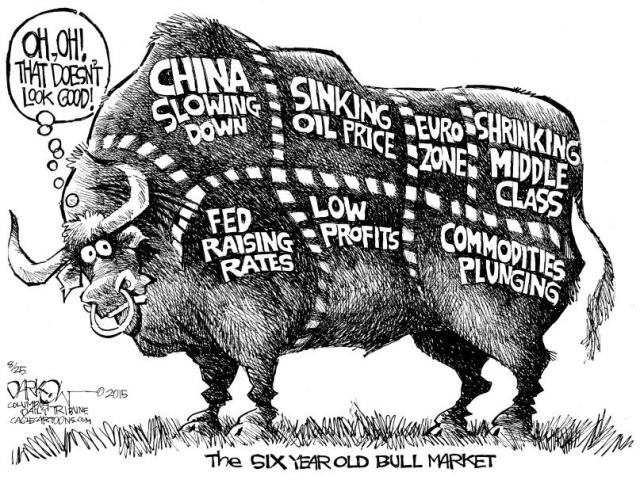

kuva: John Darkow, cagle.com

Miten ajoittaa salkun perustaminen, kun takana on kuusi vuotta kurssinousua viime finanssikriisistä ja Euroopan Keskuspankki jatkaa määrällistä elvytystä, Suomen talouskasvu on hitaampaa kuin Kreikassa ja Kiinan talouskasvukin on hidastumassa.

Tarkasteltaessa S&P500 indeksiä, joka on lista 500 suurimmasta Yhdysvaltalaisesta pörssiyhtiöstä, on huomattava sen kasvaneen 7-8% vuodessa nykyiseen noin 2050 pisteeseen. Vuonna 2007 ennen finanssikriisiä huippu oli noin 1600 pisteen tietämillä. Merkittävää tässä on se miten viimeisen 200 vuoden aikana pörssi on aina noussut korkeammalle kuin ennen romahdusta. Sille ajalle on mahtunut muutama maailmansota, Musta Maanantai 1987, dotcom-teknokupla ja monta muuta dippiä. Joka kerta markkinat ovat nousseet uuteen huippuunsa.

Paras aika aloittaa sijoittaminen oli siis 20 vuotta sitten. Toiseksi paras aika on nyt.

Perustelut

Sijoituksen ajoitusta tärkeämpi on aika markkinoilla. Edes sijoitusammattilaiset eivät ole toistuvasti pystyneet ajoittamaan nousuja ja laskuja. Varma tapa vaurastua osakemarkkinoilla onkin hyödyntää maailman kahdeksas ihme, eli korkoa korolle-efekti. ”35 vuoden säästöt kahdessa vuodessa” Taloussanomissa.

Korkoa korolle siis tarkoittaa sijoituksesta maksetun koron kumuloitumista, esimerkiksi 100 euron sijoitukselle maksetaan ensimmäisenä vuonna 10% korkoa, eli 10 euroa. Seuraavana vuonna tuo 10% maksetaan 110 eurolle, eli korkoa maksetaan 11 euroa. Vastaavalla tavalla sijoitusajan kasvaessa kasvaa korko eksponentiaalisesti.

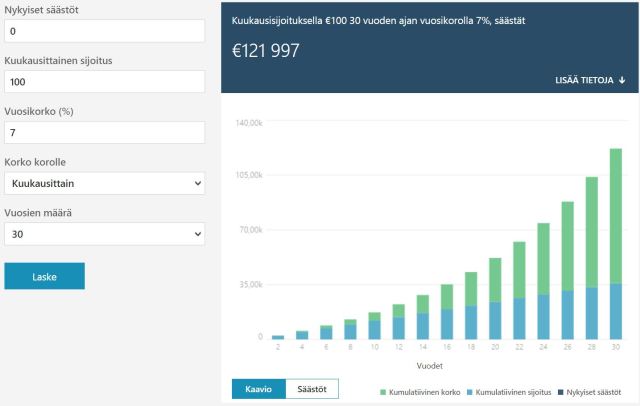

Eksponentiaalinen kasvu näkyy 30 vuoden ja 35 vuoden sijoituskuvaajista. Kuvassa näkyy korkoa korolle-efektin teho ajan kasvaessa. 100 euroa kuukausittain sijoitettuna 7% tuotolla (S&P500 keskimääräinen tuotto) 30 vuoden ajan tuottaa 121 997 euroa. Ilman korkoa, esimerkiksi nollakorko pankkitilillä pidettynä summa olisi 36 000 euroa (100x12x30) ilman inflaatiota. Osakesijoitukset taas ovat inflaatiolta suojassa.

MSN Talous laskuri 100€ kuukausisijoitus 30 vuoden ajan 7% tuotolla.

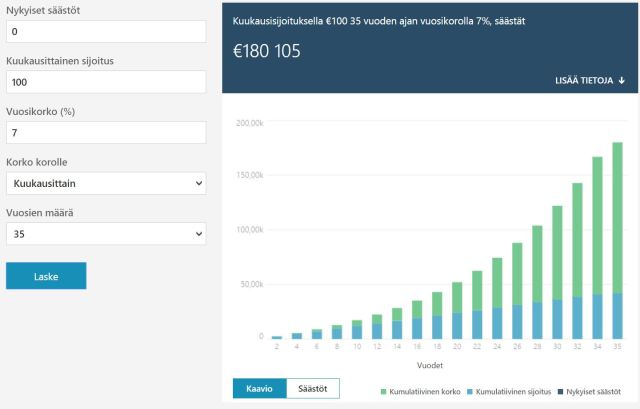

Viisi vuotta pidempi sijoitusaika tuottaa 58 108 euroa lisää, eli yli 47% enemmän. Korkoa korolle-efekti ei ole oikotie äkkirikastumiseen, mutta varma tie vaurastumiseen.

MSN Talous laskuri 100€ kuukausisijoitus 35 vuoden ajan 7% tuotolla.

Kuvaajien tarkoitus on selventää eksponentiaalisen kasvun voima. 30 vuotta on pitkä aika, mutta mikäli haluaa turvata eläkkeensä, on 100 euroa kuussa pieni hinta varsinkin työssäkävijälle. Itse pyrin laittamaan kuukausittain sivuun vähintäänkin tuon 100 euroa. Käyn läpi opiskelijabudjetilla sijoittamista omassa postauksessaan, nyt pääasia on ymmärtää miksi on kriittistä aloittaa nyt, eikä vasta sitten työelämässä. Pienilläkin summilla pääsee alkuun. Kaikki kertautuu ajan kanssa.

Yhteenveto

Sijoittajan 1. virhe: olla sijoittamatta.

Tärkein tekijä sijoittamisessa on aika. Omista tavoitteista, elämäntilanteesta ja sijoitusstrategiasta riippuu paljonko sitä on, mutta tärkeintä on antaa rahalle mahdollisimman paljon työaikaa lisärahan tahkoamiseen. Raha tekee rahaa, mitä enemmän, sitä suuremmat tuotot. Tärkeintä on vain aloittaa, edes pienillä summilla alkuun. Noin 5% kuukausituloista lienee selvästi kipurajan alapuolella, sen säästöön laitto ei haittaa normaalia elämistä, eikä liian suuri potti houkuttele nostamaan rahoja kulutukseen. Näitä asioita käsitellään tulevissa sijoitusoppaan osissa, nyt on tärkeintä ymmärtää miksi sijoittaminen on aloitettava mieluiten jo tänään.

Seuraavassa osassa käsitellään miten sijoittaminen aloitetaan.