”Buy assets, not liabilities.”

Robert T. Kiyosakin kirjan Rich Dad, Poor Dad pääopetus. Kyseinen kirja aiheutti tuhlaajapojassa ahaa-elämyksen. Tilillä seuraavan moottoripyörän osan ostoa odottavalla rahalla voi tehdä muutakin kuin ostaa kromia Ebaysta. Rikkaan ja köyhän erottaa ainoastaan ajattelutapa, toinen tekee töitä rahan puolesta, toinen laittaa rahan työskentelemään itselleen.

Useista työn täyteisistä kesistä on jäänyt käteen kyllä kivoja tavaroita aina hifistä kulkupeleihin, mutta käteistä rahaa ei juurikaan. Kotona ei sijoittamista juuri ole käsitelty säästötilin lisäksi. Nykyisessä korkotilanteessa 0.15% ”korkeatuottoinen säästötili” ei juuri lämmitä, varsinkaan opiskelijabudjetin summilla.

Yliopisto-opiskelijana päiväraha tipahtaa tilille kahden viikon välein, ja on reilusti enemmän kuin välttämättömät menot. Silti toisena opiskeluvuonna heräsin tilanteeseen, jonka kanssa moni kanssaopiskelija painii edelleen: rahat riittävät juuri seuraavaan maksupäivään asti. Monta kertaa ei edes osaa sanoa mihin se raha on mennyt.

Sijoitusuran alku

Ratkaisu tähänkin ongelmaan oli koulutus, aloitin lukemalla Rich Dad, Poor Dad, joka muutti rahaan suhtautumisen. Suosittelen kyseistä kirjaa vilpittömästi kaikille luettavaksi. Kirja ei ole niinkään sijoitusopas, vaan ajatuksia herättävä, tarkoituksena päästä köyhyyden ajattelutavasta.

”Minulla ei ole siihen varaa.”

vai

”Miten minulla olisi siihen varaa?”

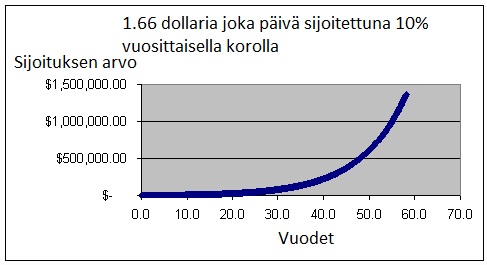

”Raha pankkitilillä on ylimääräistä ja se on sieltä käytettävä. Mieluiten ennen seuraavaa palkkapäivää” Ikätovereissani tämä on valitettavan yleinen malli, tuleehan sitä rahaa kahden viikon päästä taas lisää, mitä väliä siis. Korkoa korolle– lumipalloefektin takia säästäminen pitäisi aloittaa mahdollisimman nuorena, jotta rahalla saa mahdollisimman paljon työaikaa.

Sijoittamisen aloittamisen kanssa on auttamattoman myöhässä sitten, kun (opinto)velat on maksettu, vakituinen työpaikka alla ja palkka juoksee. Yleensä menot kasvavat tulojen mukana. Nuorena opittu kuluttamis-ajattelu pitää huolen siitä, että palkasta ei koskaan jää yli esimerkiksi sijoittamiseen. Sanaparsi sitten, kun… varmistaa, ettei koskaan pääse nauttimaan eksponentiaalisesta kasvusta, kun lumipalloa ei koskaan laiteta liikkeelle. Pahin virhe sijoittamisessa onkin olla sijoittamatta.

Minun rahani tekevät töitä minulle. Tavoite on olla taloudellisesti vapaa, siis riippumaton jonkun muun maksamasta palkasta. Paeta oravanpyörästä ja tehdä mitä haluaa. Varmistaa elämäntilanne perheen perustamista varten, jotta voi viettää enemmän aikaa lähimmäisten kanssa.

Jotta edellämainittu ei ole vain sanahelinää, on tavoitteita asetettava: 30. maaliskuuta 2019 nettoarvoni on yli 100 000 euroa. Kirjoitushetkellä matkaa on kuljettavaksi vielä 95k€.

Raha ei ole itseisarvo itsessään, vaan sen tuoma vapaus luoda oma kohtalonsa. Koska jokainen on tänään kaikkien aikaisemmin tekemiensä päätösten summa, on tärkeää laittaa menestyksen siemenet itämään mahdollisimman aikaisin.

”To change your reality, you first must change your mentality.”

Daniel Ally, miljonääri 25 vuotiaana

Kirjoitan kasvun ajattelumallista eli voittajan mindsetistä, rahankäytöstä ja sijoittamisesta. Kirjoittaminen on itselle hyvä tapa sisäistää asioita ja jäsennellä ajatuksia fiksuun muotoon. Parasta blogaamisessa on muiden samanmielisten ihmisten tapaaminen ja ajatusten jakaminen. Kaikin puolin kehittävää tekemistä siis.