Kirjoituksen innoitti lauantain Ykkösaamu, jossa Juha Sipilä laittoi taitavasti toimittajalle jauhot suuhun.

Pääministerin raha-asiat nousivat pinnalle Terrafamen kaivoksen saatua valtion lisärahoituksen ja pian sen jälkeen Sipilän sukulaisten osaomistama Katera Steel Oy sai suuren tilauksen Terrafamelta.

Media, varsinkin Yle, käynnisti tästä ajojahdin Sipilän raha-asioista. Syytökset veronkierrosta, varojen piilottelusta verottajalta ja omien sukulaisten suosiminen sopimuksissa ovat olleet tapetilla.

Pääministerin tapa käyttää rahojaan on tutustumisen arvoinen, sillä taloudellinen riippumattomuus ei tule vahingossa kenellekään.

”Huomattavaa omaisuutta erilaisissa sijoitusinstrumenteissä…”

Sipilä on tehnyt pitkän uran yrittäjänä. Toimitusjohtajaksi hän alkoi 30-vuotiaana. Sijoitusyhtiönsä, josta luopui 2013 politiikan kytkösepäilyjen välttämiseksi, kautta Sipilä on omistanut ja toiminut hallituksessa noin 25 yhtiössä.

Pääministeriksi alkaessaan Sipilä ei tarvinnut enempää rahaa. Itse asiassa hän tienaa nyt vähemmän kun aiemmin yksityisellä sektorilla.

Rahan sijaan Sipilä tekee mitä tekee, koska hänellä on missio. Sipilän big picture on pelastaa ja parantaa Suomen hyvinvointiyhteiskunta.

”Hallituksen on oltava pienempi, johtamistavan kollegiaalinen ja ohjelman strateginen. Strateginen ohjelma tarkoittaa sitä, että keskitytään muutamiin suuriin asioihin, jotka sitoudutaan viemään määrätietoisesti maaliin hallituskauden aikana. Hallituksen työtä ei voi mitata hallituksen esitysten määrällä, vaan suurten uudistusten läpiviennillä.”

Sen enempää puoluepoltiikkaan kantaa ottamatta, pakko arvostaa niitä, jotka tekevät työtä arvojensa pohjalta, koska kokevat sen tärkeäksi. Niitä jotka työskentelevät vain rahan takia odottaa tyytymättömyys elämäänsä.

Mihin laittaa kaikki rahat, joita ei tarvitse?

”Teillä on tämä Nordean Capital Private- tuottokori, mitä haittaa teille olisi jos avaisitte koriin kuuluvaa omistusta nykyistä tarkemmin?” kysyy toimittaja Seija Rautio Ykkösaamussa.

”Olen avannut joka ikisen kohdan siinä. Jos toimittajat lukisivat sen koko blogin ja mitä aikaisemmin olen kertonut, se löytyy Nordean sivuilta. Joka kuukausi julkaistaan kuukausikatsaus. Uusimmassa kirjoituksessani on linkki siihen katsaukseen. En pysty tarkemmin sitä avaamaan.”

Sipilä jatkaa. ”Sen raportin tuottaa joka kuukausi rahaston hallinnoija, ja sen raportin voi toimittaja ja kuka tahansa lukea.”

Mikä meni pieleen?

”Miten seuraatte mitä sijoituksenne sisältää?”

-”En mitenkään, minulla on parempaa tekemistä.”

Pääministeri siis sijoittaa passiivisesti rahastoon, jota hallinnoi rahastonhoitaja. Haastattelussa Sipilä kommentoi rahaston sisältöä niin, että sitä hallinnoivat ammattilaiset, eikä asiakkaalla ole mahdollisuutta vaikuttaa sen omistuksiin.

Pääministerille siis sopii sijoitusmuoto, jossa hänen ei itse tarvitse tutkia ja perehtyä sijoituskohteisiin, vaan hänen rahojaan käyttää joku muu.

Rahastosijoittaminen on suomalaisten yleisin sijoitusmuoto arvopapereihin, varmasti pankkien semi-aggressiivisen markkinoinnin takia.

Pankeille rahastosäästäminen on voittoa ilman riskiä. Asiakas kantaa kaiken riskin, pankki saa hallinnointipalkkion sijoitusten noustessa ja laskiessa.

Kuten Sipilä sanoi haastattelussa, asiakkaalla ei ole mahdollisuutta vaikuttaa rahaston sisältöön. Harmin paikka, sillä syytä olisi.

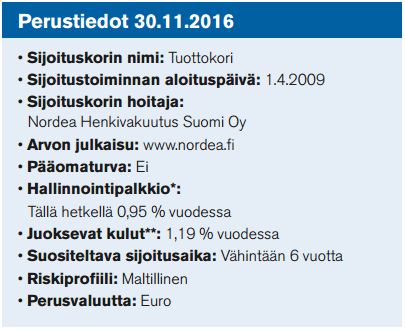

Nordea Capital Private-tuottokori: (lähde: kuukausikatsaus marraskuu 2016)

Tuottokorin riskiprofiili on ”Maltillinen.” Se tarkoittaa käytännössä korkotuotteita, eli valtion- ja yrityslainoja.

Sijoitusstategia: Sijoitusstrategian perustana on sijoitusten hajauttaminen valtionlainoihin, yrityslainoihin, osakkeisiin ja kiinteistöihin. Tuottokori sisältää kotimaisia ja kansainvälisiä sijoituskohteita.

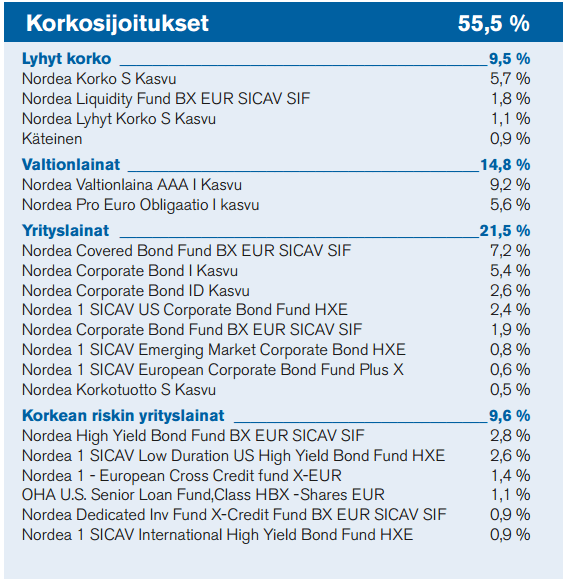

Katsotaanpa tarkemmin sisältöä, eli mitä Sipilä on ”piilottanut” sijoituskoriin.

Salkun suurin allokaatio on korkosijoitukset 55%. Eli yli puolet salkun tuotosta perustuu lainoihin, nolla- ja miinuskorkojen aikana. Mitättömästä tuotosta on maksettava kallis hinta. Riskiprofiili ”Maltillinen”, aivan.

Huomionarvoisia ovat myös salkunhoitajan sijoituskohteet. Koko korkosijoitus-osio koostuu Nordean muista rahastotuotteista. Hallinnointipalkkiot tuplana pankille, nice!

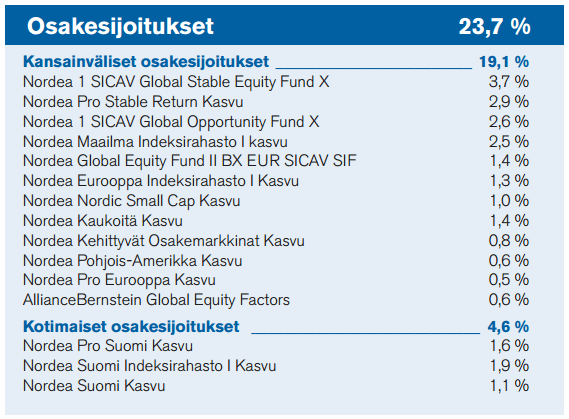

Kai osakkeissa sitten on tehty valintoja, joilla voi perustella salkunhoitajalle maksettavat muikeat palkkiot?

Kovaa työtä ja tutkimusta rahastonhoitajalta, kun on päädytty oman pankin osakerahastoihin. Rahastojen rahasto, tietysti tyhmä ei ole se, joka pyytää.

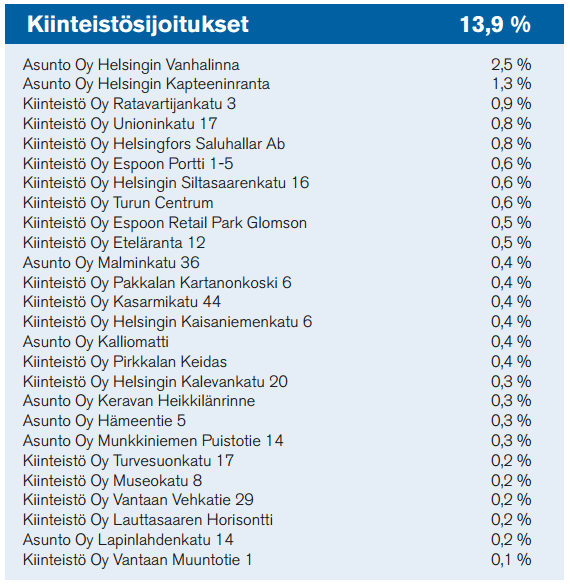

Salkunhoitaja lienee enemmän kiinteistösijoittaja, sillä ne ovat ainoita suoraan sijoitettuja instrumentteja.

Sipilälle tekisi kieltämättä hyvää tutustua käyttämäänsä sijoitusmuotoon, sillä nyt hän maksaa törkeää palkkiota hallinnoijalle siitä, että miltei kaikki Nordean rahastot on koottu yhteen pakettiin ja otetaan siitä palkkioksi pari prosenttia.

Vaikka kuinka olisi passiivinen sijoittaja, on tiedettävä mihin sijoittaa. Laita rahojasi vain siihen, minkä tunnet.

Riskistä:

Varakkaat haluavat tietenkin pysyä varakkaina, eikä tarvetta nopeille ja kovalla riskillä saaduille tuotoille ole.

Kuitenkin Nordean tuottokorin riskiprofiili ”Maltillinen” on tällä hetkellä kaikkea muuta kuin maltillinen. Elämme historian suurimman kuplan, eli nolla- ja miinuskorkomarkkinoiden, aikaa.

Korkomarkkinat toki ovat huippunsa jo saavuttaneet. Velkakirjat ovat ainakin hetkellisesti halventuneet ja siten korkotuotto noussut. Tämä tarkoittaa huonoja uutisia kaikille niille, jotka tällä hetkellä omistavat velkaa.

Kun uusien velkakirjojen tuotto nousee, silloin vanhat ja heikommin tuottavat halventuvat. Nordean tuottokorin salkusta yli puolet on velkaa. Korkojen noustessa nykyisten omistusten arvo laskee. Ja kun kupla puhkeaa, arvo laskee kovaa.

Jälleen, sijoita vain siihen mitä ymmärrät.

Toki Sipilän kaikki omaisuus ei ole tuossa tuottokorissa.

Sipilän omistukset ja verotus

Lähde http://www.juhasi.fi/blogi.html

1. Nordea eläkesijoitus: Nordea eläkesijoitus koostuu kolmesta Nordean omasta rahastosta (Nordea Corporate Bond I Kasvu, Nordea Euro Obligaatio A kasvu, Nordea Pohjoismaat Kasvu). Kuten olen ilmoittanut: ei sisällä suoria osakesijoituksia enkä voi vaikuttaa em. rahastojen sisältöön.

2. Nordea säästöhenkivakuutus koostuu takuusäästöstä, ei sisällä siis osakerahastoja, on puhtaasti korkoperusteinen. Kuten olen ilmoittanut, ei sisällä suoria osakesijoituksia.

3. Nordea Capital Private (tuottokori). Tämän sisältö selviää julkisista lähteistä, mutta tässä vielä linkki kuukausikatsaukseen:

http://www.nordea.fi/Images/58-74674/hst200.pdf

Samoilta sivuilta löytyy myös rahaston säännöt. Asiakkaana en voi vaikuttaa tuottokorissa olevien rahastojen sisältöön.

4. OP kasvutuottotili on myös säästötili, jonka luonne selviää Osuuspankin sivuilta.

Saavutetut edut

On Sipilän sijoituksissa hyviäkin puolia. Eläkesijoitus on verotuettu säästämisen muoto.

Eläkesijoitukseen laitetusta rahasta saa vähentää vuodessa 5000 euroa. Säästämisen määrä ja laatu on vapaaehtoista.

Eläkkeen alkaessa eläkesijoitus on lisänä normaalieläkkeeseen. Silloin ulos nostettu raha on veron alaista tuloa.

Nykyään verotuettua eläkesäästämistä ei ole enää tarjolla. Sääli, sillä 5000 euroa vuodessa sijoituksiin ja saman verran pois ansiotulon verotuksesta on win-win.

Säästöhenkivakuutus on hieman monimutkaisempi. Se mahdollistaa vapaaehtoisen sijoittamisen määrättyihin kohteisiin. Vakuutuksen voimassaolon aikana sijoituskohteita on mahdollista vaihtaa, eli myydä ja ostaa maksamatta veroja tuotosta.

Nordean vakuutus mahdollistaa kohteen vaihtamisen ilmaiseksi 6 kertaa vuoden aikana. Sijoitetun summan voi nostaa kokonaan pois halutessaan, silloin verot maksetaan tuotoista normaalisti.

Jos ei nosta pois koko summaa, otetaan nosto sijoitetusta pääomasta, ei tuotosta, jolloin nosto ei ole pääomatuloverotuksen alaista tuloa.

Vakuutukseen kuuluu henkivakuutus, jonka toteutuessa (kuolemalla) lähiomainen saa sijoitetun omaisuuden verovapaasti 35 000 euroon asti per edunsaaja.

Säästöhenkivakuutus mahdollistaa myös perintösuunnittelun, sillä lähiomainen maksaa silloinkin verot vain tuotosta. Normaalisti perintövero maksettaisiin koko summasta.

Vakuutus ei kuitenkaan tule ilmaiseksi.

Kuormituspalkkio 1%, hoitopalkkio 0,65%/vuosi, tuottokorin hallinnointipalkkio 0,95%, takaisinosto 50e, lunastuspalkkio 1%.

Jokainen kuluista maksettu prosentti kertautuu ajan kanssa.

Nordea Capital Private käsiteltiinkin jo yllä. Suurista kuluistaan huolimatta rahastoissa on verotuksellinen etu. Suomessa rahasto ei maksa osingoista veroja, jos ne sijoitetaan rahastoon uudelleen.

Yksityishenkilöllä tätä veroetua ei ole, joten (matalakuluinen!) rahasto mahdollistaa korkoa korolle-efektin vauhdittamisen suoriin osakesijoituksiin verrattuna.

Rahasto sijoitusmuotona poistaa mahdollisuuden valita ja hallita omaa salkkuaan, mutta jokainen tehköön oman laskelmansa omaan sijoitustyyliinsä peilaten, mikä sopiikaan parhaiten juuri itselle.

Sipilä on tienannut paljon rahaa yritysjohtajana. Se ei vielä tarkoita, että rahaa osaisi käyttää.

Käytä sinä suuret ja pienet omaisuutesi viisaammin.

Sipilän tuottokori on palauttanut vuodessa sijoittajalle 0,1 -9% vuodessa, josta röyhkeiden kulujen jälkeen ei sijoittajalle jää juuri mitään käteen.

Esimerkiksi Nordnetissä superrahastot ovat täysin kuluttomia. Superrahasto Suomi seuraa OMXH25 indeksiä, jolloin indeksin tuoton saa aina käteen ilman kuluja.

OMXH25 on kohonnut vuodesta 2009 yli 100% (eli 2009 sijoitetut rahat ovat kaksinkertaistuneet).

Sipilä avaa sijoituskohteitaan ja niiden verotusta Ykkösaamu ohjelmassa. Kannattaa katsoa vähintään 20:00 minuutin kohdalta eteenpäin noin 10 min Sipilän ja toimittajan mittelöä sijoitusten avoimuudesta.

Veronkiertoa tai varojen piilottamista Sipilä ei ole harrastanut. Eikä sijoittanut oikein fiksusti muutenkaan.

Politiikkako muka tylsää, sanoi talousblogaaja.

Mutta onneksi Sipilä on isojen kalojen perään ja ollut perustamassa omaa valtiollista sijoitussalkkua itselleen ja tutuille. Ei mikään turha tyyppi, siis suhmuroinnissa. Tuon julkisen sumuverho-tuottokorin tarkoitus on olla luomatta kateutta – ja toisaalta mainostaa tuttujen tuotteita.

TykkääTykkää