Tavoite: Lukija ymmärtää termit Sijoitusrahasto, yhdistelmärahasto, ETF ja indeksirahasto sekä eron Aktiivisen ja passiivisen rahaston välillä sekä kasvuosuuden ja tuotto-osuuden eron.

Rahastot ovat piensijoittajalle oivia sijoitusinstrumenttejä. Yksinkertaisimmillaan rahasto on useiden pienempien sijoittajien muodostama yhteinen sijoittaja, joka mahdollistaa suursijoittamisen kustannustehokkuuden. Kyseessä on siis skaalaus-etu, jossa pienet rahasummat yhdistetään yhdeksi suureksi summaksi. Usein rahastot omistavat monia eri osakkeita/korkopapereita/toisia rahastoja, jolloin pienellä summalla saa jopa maailman kattavan hajautuksen. Rahastoja on kuitenkin lukemattomia erilaisia, joten mistä tietää mihin kannattaa sijoittaa?

Rahastot jaetaan yleensä tyypin mukaan osakerahastoihin, korkorahastoihin ja yhdistelmärahastoihin, jotka sisältävät sekä osakkeita että korko-tuotteita.

Rahastonhoitaja vs. indeksi

Lisäksi rahastot voidaan jakaa aktiivisiin ja passiivisiin rahastoihin. Yksinkertaisuudessaan tämä tarkoittaa, että aktiivista rahastoa hoitaa rahastonhoitaja tietyn sijoitusstrategian mukaan. Teoriassa tämä on hieno juttu, että rahoja hoitaa rahoitusalan ammattilainen ja sijoittaja voi olla huoletta. Tuotto perustuu salkunhoitajan näkemykseen tulevaisuuden voittajaosakkeista. Tilastollisesti suurin osa salkunhoitajista häviää vertailuindeksilleen. Salkunhoitajan onnistuessa tulevaisuuden arvausleikissä, voi tuotta jäädä silti matalaksi. Aktiivisissa rahastoissa on tyypillistä vilkas kaupankäynti, joka aiheuttaa kuluja. Suurin menoerä on kuitenkin salkunhoitajan palkkio.

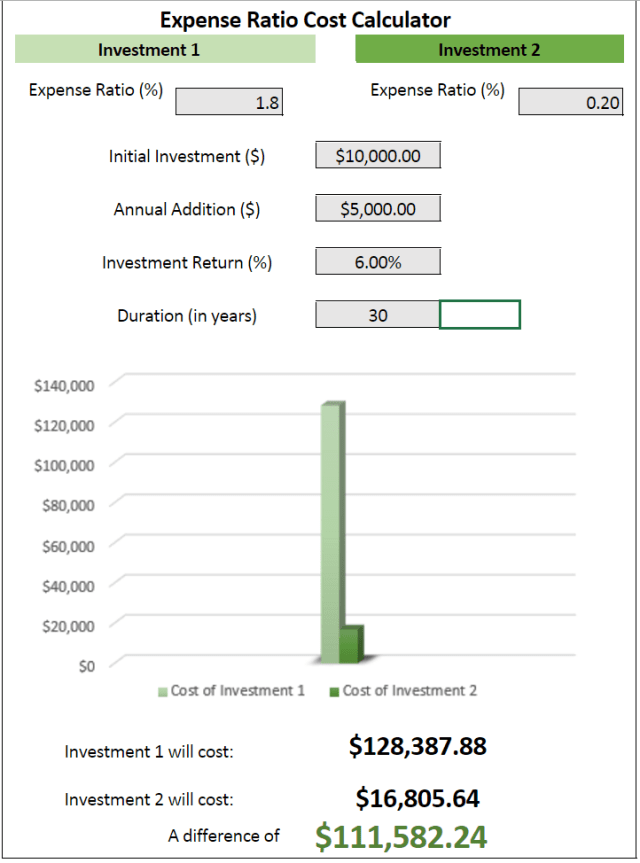

Esimerkki aktiivisesti hoidetun rahaston kulujen vaikutuksesta sijoittajan tuottoon:

Nordean Säästö 75-yhdistelmärahasto, joka sijoittaa 75% rahastosta osakkeisiin ja 25% korkoihin ja täten lasketaan aggressiiviseksi painotukseksi osakkeisiin, laskuttaa sijoittajalta 1,8% hallinnointipalkkiota vuosittain. 1,8% voi kuulostaa pieneltä, eihän se ole kuin 1,8e per satanen vuodessa. Huomioiden viimeisen vuoden tuoton 7,57% on 1,8% tuotosta jo 23,8%, eli miltei neljäsosan tuotosta syö pelkkä hallinointikulu. Tähän päälle vielä prosentin merkintä- ja lunastuspalkkiot, eli prosentti siitä summasta, jonka rahastoon tallettaa tai rahastosta nostaa, alkaa pankille jäämään mukava siivu sijoitetuista rahoista täysin ilman riskiä pankille. Sijoittaja siis kantaa kaiken riskin ja pankki tienaa. Nordean rahaston 1,8% hallinnointikulu on kokemukseni mukaan keskiluokkaa pankkien omissa rahastoissa.

Rahaston juoksevat kulut tulee aina selvittää ennen sijoittamista ja suhteuttaa rahaston tuottoon. Tiedän tapauksen, jossa pankin rahastosta luvattiin varmaa tuottoa ilman riskiä. Kyseessä oli korkorahasto 3,9% tuotto-odotuksella ja 1,9% juoksevilla kuluilla. Jos et halua maksaa voitoistasi puolikasta pankille, selvitä rahaston kulut. Yleensä ne löytyvät pdf-muotoisista avaintieto-esitteistä. Englanniksi ilmoitetaan yleensä TER eli Total Expense Ratio.

Indeksin mainitsin asiana, jolle salkunhoitaja häviää vertailussa. Indeksirahastoista yleensä kuulee kokeneempien sijoittajien suositellessa niitä. Indeksi on lista yhtiöistä, jotka täyttävät tietyt kriteerit. Esimerkiksi Helsingin pörssiä seuraava OMXH25GI sisältää 25 Helsingin pörssin eniten vaihdettua osaketta, GI:n lopussa tarkoittaen että maksetut osingot sisällytetään indeksiin. Indeksiä ylläpitää NASDAQ, eli sitä ei voi muokata mikä tahansa taho.

Nice to know, mutta miten liittyy rahastoihin?

Indeksirahastot pyrkivät seuraamaan kohdeindeksiään mahdollisimman tarkasti. OMXH25GI tapauksessa rahastoon ostetaan 25 vaihdetuinta osaketta Helsingin pörssistä. Tämä poistaa tarpeen rahastonhoitajalle, jolloin rahasto on passiivinen. Rahastoon tehdään muutoksia vain kun indeksiin tulee muutoksia, joka tarkoittaa hyvin alhaisia kuluja. Indeksirahastoilla kulut ovat usein 0,06 – 1% luokkaa.

Rahaston valinnassa kulje kulut edellä, jollet ole täysin vakuuttunut rahastonhoitajan ammattitaidosta.

Passiivisiin rahastoihin ei myöskään kohdistu suurten institutionaalisten sijoittajien aiheuttamia paineita. Mikäli esimerkiksi suurella eläkesäästöfirmalla on paljon osuuksia rahastossa, on sillä myös vaikutusvaltaa rahastonhoitajaan. Institutionaalisen sijoittajan pitäminen tyytyväisenä voi vaikuttaa rahastonhoitajan päätöksiin, sillä eihän hän halua menettää rahastoon sijoitettuja miljoonia.

Rahaston verot

Suomalainen piensijoittaja hyötyy rahastosijoittamisesta myös verojen osalta. Suomessa rahastot eivät maksa veroa osingoista, joka kiihdyttää korkoa korolle- kasvua. Yksityishenkilö maksaa osingoista pääomaveroa, joka on 30%. Osingoista 85% on veronalaista tuloa ja 15% verovapaata. Kokonaisuudessaan sijoittaja maksaa siis saamistaan osingoista 25,5% veroa. Rahasto saa siis viidesosan helpotuksen osingoista. Sijoittaja hyötyy verohelpotuksesta vain ostaessaan kasvuosuuksia. Kasvuosuus tarkoittaa osingot uudelleen sijoittavaa rahastoa. Näissä rahastoissa verot maksetaan vasta rahasto-osuudet myytäessä.

Useimmissa rahastoissa on saatavilla myös tuotto-osuus. Tuotto-osuus tarkoittaa, että rahaston tuotto maksetaan omistajille ulos tietyin ajoin. Tällöin rahaston maksama tuotto vastaa firman maksamaa osinkoa, ja siitä sijoittaja maksaa pääomaveroa. Ennen sijoittamista varmista siis rahaston olevan nimenomaan kasvuosuus. Kasvuosuus-rahasto on suomalaiselle sijoittajalle kuin ilmainen lounas, sillä se maksimoi korkoa korolle-ilmiön. Toinen vaihtoehto vastaavaan verosuunnitteluun olisi perustaa yhtiö Viroon, jolloin firman sisällä pidetyistä varoista ei tarvitse maksaa veroa. Jokainen miettiköön omat tarpeensa rahavirralle. Itse säästän rahaa, jota en tule tarvitsemaan, jolloin en tarvitse myöskään tuoton ulos maksua. Esimerkiksi taas eläkeläinen saattaa tarvita säännöllistä rahavirtaa eläkkeen lisäksi.

tl:dr Kasvuosuuksilla et maksa turhaan veroja.

Rahaston hyödyt:

- Hajautus (koko maailmaa parilla kympillä)

- Piensijoittajaa pienemmät kulut (skaalaus-etu)

- Huolettomuus (ei tarvitse seurata kehitystä)

- Verohyöty (suomalainen rahasto ei maksa veroja osingoista)

- Rahat saa ulos nopeasti

- (Ammattitaito aktiivisissa rahastoissa [vaihtelevasti!])

ETF hyödyt edellisten lisäksi:

- Pienet kulut (yleensä)

- Laaja valikoima

- Helppo ostaa pörssistä

- Läpinäkyvyys

Synteesi:

Rahastosijoittaminen on paras tapa sijoittaa suurimmalle osalle ihmisistä. Vaikeinta on valita sopivin rahasto, mutta sen jälkeen hommaa rullaa omalla painollaan. Parasta onkin automatisoida sijoituksensa, ja nauttia pitkäaikaisen säästämisen iloista vähällä stressillä. Varmistu täysin rahastonhoitajan viisaudesta, jos maksat korkeita hallinnointikuluja. Indeksirahastot ovat laiskan sijoittajan paras vaihtoehto. Ostamalla koko markkinat (indeksin) saa niiden koko tuoton vähillä kuluilla. Täysin kuluttomasti voi sijoittaa Nordnetin Superrahastoihin, joilla saa hajautuksen kaikkiin pohjoismaihin.

Avaa asiakkuus Nordnettiin ja tue samalla blogia klikkaamalla tästä.*

*Affiliate-linkki.

Disclaimer: Kirjoitus ei sisällä sijoitusneuvoja, jokaisen sijoituspäätöksen tulee perustua omaan tutkimukseen.