Ensimmäinen askel matkalla taloudelliseen riippumattomuuteen on maksaa velat pois. Velka on orjuutta. Pakollinen menoerä joka kuukausi vie vapauden. Silloin tulee riippuvaiseksi palkanmaksusta tai mikä tulonlähde sattuukaan maksamaan velkaa.

Pahin on luottokorttivelka. Korkoa korolle toimii molemmin päin, päätät itse oletko maksaja vai saaja.

Ei ole mitään syytä miksi rahaa ottaisi 16.01% vuosikorolla. Ykkösprioriteetti on päästä eroon kalliista veloista. Kaikki voimavarat tulee käyttää luoton pois maksamiseen.

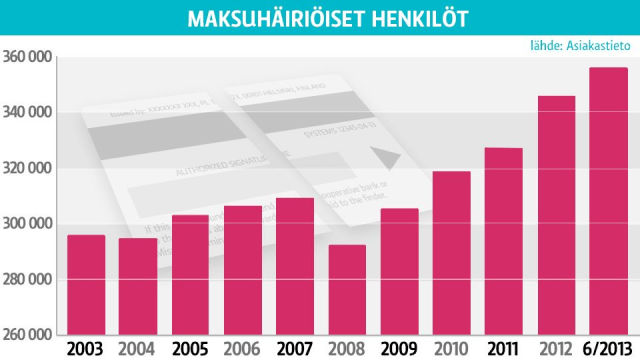

Vaihtoehto on päätyä tilastoon.

Kallis velka tarkoittaa, että kisassa taloudelliseen riippumattomuuten lähtee viimeiseltä paikalta, rajoitetulla mopolla.

Miten maksaa velka nopeimmin

Lumipallomenetelmä. Tunnetaan maailmalla nimellä debt-snowball-method. Kohti taloudellista riippumattomuutta -blogissa oli tästä jo kirjoitettu, mutta kerrataan.

Idea on lyhentää kalleinta velkaa eniten, ja tehdä muihin vain minimilyhennys. Aloita listaalla kaikki lainasi järjestykseen suurimmasta korosta pienimpään.

Esimerkkinä täysin hypoteettinen Jusa, jolla on velkaa seuraavasti:

- Visa: 3000 euroa @ 16%

- Pikavippi: 1000 euroa @ 8%

- Autolaina: 10000 euroa @ 4%

- Opintolaina: 3600 euroa @ 1,8%

Äkillisesti voisi kuvitella, että maksamalla pikavippi ensimmäiseksi olisi fiksuinta. Riippuu tietenkin jokaisen maksukyvystä, mutta pikavipin kulut ovat puolet siitä mitä Visasta saa maksaa. Jokainen kuukausi maksettava määrä kasvaa tsunamin lailla.

Jusan kannattaa siis kohdistaa kaikki käytettävissä olevat voimavaransa Visa-luoton maksuun, ja lyhentää muita minimimäärä kuussa.

Kun Visa on maksettu, Jusa siirtyy lyhentämään pikavippiä. Nyt pikavipin maksu helpottuu, kun Visalaskua ei tarvitse maksaa ja siihen käytetyt rahat siirtyvät pikavipin lyhennykseen. Lainojen takaisinmaksuun käytettävät rahat siis kasvavat lumipallon lailla, kun lainoja tippuu pois maksulistalta. Samalla kevenee taakka harteilta ja yöunet paranevat, kun stressaaminen vähenee rahojen riittävyydestä.

Velattomuus

Milloin viimeksi olit velaton, ei velvollisuuksia maksaa kenellekään? Se on vapauttava tunne. Tämän artikkelin tarkoitus ei ole demonisoida kaikkea velkaa. On huonoa velkaa ja fiksua velkaa.

Kannattaako ottaa opintolainaa prosentin korolla, josta ei tarvitse maksaa takaisin 40% yli 2500 euron ylittävästä osasta? Tietty, jos ei tarvitse sitä elämiseen, vaan voi sijoittaa sen lainakorkoa paremmin tuottaviin osakkeisiin tai vaikka ASP-tilille. (1% vuosikorko + 4% lisäkorko asunto ostettaessa.)

Ottaako sijoitusasuntoon lainaa negatiivisella euribor-korolla ja antaa vuokralaisen maksaa se pois? Jos talous kestää mahdolliset koronnostot ja on valmis etsimään tuottavan sijoitusasunnon.

Ottaisiko kulutusluottoa uutta televisiota varten? Kannattaako ottaa lainaa ostaakseen tavaran, jonka arvo laskee kuin lehmän häntä (auto)?