Mikä on sijoittamisen vaikein osuus? Aloittaminen.

Sarjassa käsittelen osakesijoittamisen hyötyjä sekä suurimpia karikkoja yliopisto-opiskelijan näkökulmasta.

Milloin on paras aika aloittaa sijoittaminen?

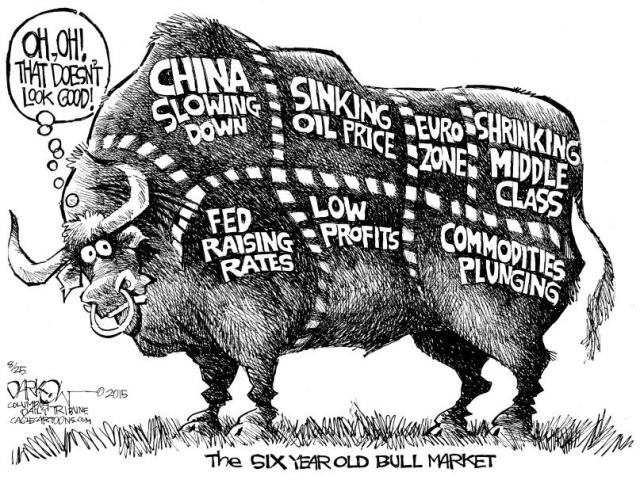

Miten ajoittaa salkun perustaminen, kun takana on kuusi vuotta kurssinousua viime finanssikriisistä ja Euroopan Keskuspankki jatkaa määrällistä elvytystä, Suomen talouskasvu on hitaampaa kuin Kreikassa ja Kiinan talouskasvukin on hidastumassa.

Tarkasteltaessa S&P500 indeksiä, joka on lista 500 suurimmasta Yhdysvaltalaisesta pörssiyhtiöstä, on huomattava sen kasvaneen 7-8% vuodessa nykyiseen noin 2050 pisteeseen. Vuonna 2007 ennen finanssikriisiä huippu oli noin 1600 pisteen tietämillä. Merkittävää tässä on se miten viimeisen 200 vuoden aikana pörssi on aina noussut korkeammalle kuin ennen romahdusta. Sille ajalle on mahtunut muutama maailmansota, Musta Maanantai 1987, dotcom-teknokupla ja monta muuta dippiä. Joka kerta markkinat ovat nousseet uuteen huippuunsa.

Paras aika aloittaa sijoittaminen oli siis 20 vuotta sitten. Toiseksi paras aika on nyt.

Perustelut

Sijoituksen ajoitusta tärkeämpi on aika markkinoilla. Edes sijoitusammattilaiset eivät ole toistuvasti pystyneet ajoittamaan nousuja ja laskuja. Varma tapa vaurastua osakemarkkinoilla onkin hyödyntää maailman kahdeksas ihme, eli korkoa korolle-efekti. ”35 vuoden säästöt kahdessa vuodessa” Taloussanomissa.

Korkoa korolle siis tarkoittaa sijoituksesta maksetun koron kumuloitumista, esimerkiksi 100 euron sijoitukselle maksetaan ensimmäisenä vuonna 10% korkoa, eli 10 euroa. Seuraavana vuonna tuo 10% maksetaan 110 eurolle, eli korkoa maksetaan 11 euroa. Vastaavalla tavalla sijoitusajan kasvaessa kasvaa korko eksponentiaalisesti.

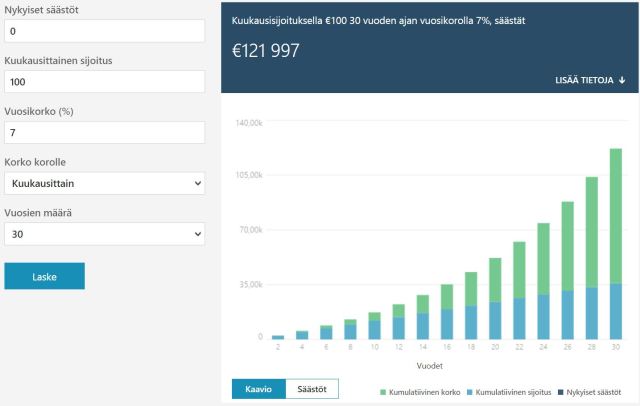

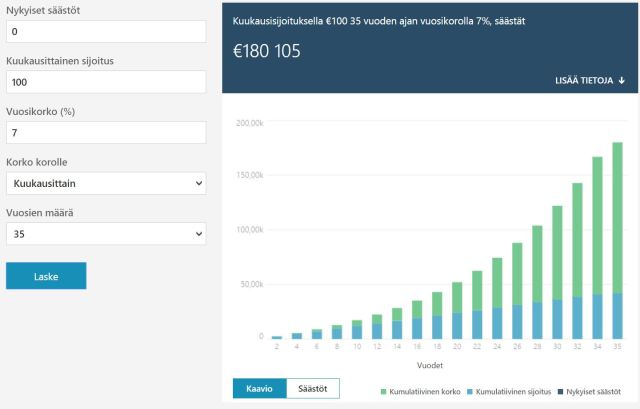

Eksponentiaalinen kasvu näkyy 30 vuoden ja 35 vuoden sijoituskuvaajista. Kuvassa näkyy korkoa korolle-efektin teho ajan kasvaessa. 100 euroa kuukausittain sijoitettuna 7% tuotolla (S&P500 keskimääräinen tuotto) 30 vuoden ajan tuottaa 121 997 euroa. Ilman korkoa, esimerkiksi nollakorko pankkitilillä pidettynä summa olisi 36 000 euroa (100x12x30) ilman inflaatiota. Osakesijoitukset taas ovat inflaatiolta suojassa.

Viisi vuotta pidempi sijoitusaika tuottaa 58 108 euroa lisää, eli yli 47% enemmän. Korkoa korolle-efekti ei ole oikotie äkkirikastumiseen, mutta varma tie vaurastumiseen.

Kuvaajien tarkoitus on selventää eksponentiaalisen kasvun voima. 30 vuotta on pitkä aika, mutta mikäli haluaa turvata eläkkeensä, on 100 euroa kuussa pieni hinta varsinkin työssäkävijälle. Itse pyrin laittamaan kuukausittain sivuun vähintäänkin tuon 100 euroa. Käyn läpi opiskelijabudjetilla sijoittamista omassa postauksessaan, nyt pääasia on ymmärtää miksi on kriittistä aloittaa nyt, eikä vasta sitten työelämässä. Pienilläkin summilla pääsee alkuun. Kaikki kertautuu ajan kanssa.

Yhteenveto

Sijoittajan 1. virhe: olla sijoittamatta.

Tärkein tekijä sijoittamisessa on aika. Omista tavoitteista, elämäntilanteesta ja sijoitusstrategiasta riippuu paljonko sitä on, mutta tärkeintä on antaa rahalle mahdollisimman paljon työaikaa lisärahan tahkoamiseen. Raha tekee rahaa, mitä enemmän, sitä suuremmat tuotot. Tärkeintä on vain aloittaa, edes pienillä summilla alkuun. Noin 5% kuukausituloista lienee selvästi kipurajan alapuolella, sen säästöön laitto ei haittaa normaalia elämistä, eikä liian suuri potti houkuttele nostamaan rahoja kulutukseen. Näitä asioita käsitellään tulevissa sijoitusoppaan osissa, nyt on tärkeintä ymmärtää miksi sijoittaminen on aloitettava mieluiten jo tänään.

Seuraavassa osassa käsitellään miten sijoittaminen aloitetaan.

Hauska tietää: Muistisääntö korkoa korolle efektin laskemiseen päässä: 72 sääntö.

Kauanko kestää tuplata sijoitetut rahat esimerkiksi 8% vuosittaisella korolla:

Vuodet = 72 / 8 = 9,75

Todellinen aika: 9 vuotta 1 kuukausi MSN laskurin mukaan.

Vuodet rahan tuplaamiseen = 72 / korkoprosentti.

Hauska fakta on, että 1000 euron kasvattaminen 2000 euroon kestää saman aikaa, kuin 1 miljoonan kasvattaminen 2 miljoonaan.

Postauksessa käytetyt työkalut:

http://www.msn.com/fi-fi/talous/tyokalut