A hedge is an an investment to reduce the risk of adverse price movements in an asset. –Investopedia

Mistä on kyse?

S&P500 on lasketellut koko alkuvuoden. Muutos tammikuusta -12%.

Yhdysvallat on taantumassa, eikä FED voi laskea korkoja heti joulukuun noston jälkeen menettämättä kasvojaan. Kaikki muut maailmassa painavat kilpaa miinukselle, joten FED on puun ja kuoren välissä, sillä on todella noloa myöntää juuri ennen presidentinvaaleja maan olevan lamassa. Pahemmassa lamassa, josta Obama sen nosti tultuaan presidentiksi ja ottamalla maalle enemmän velkaa kuin kaikki presidentit Abraham Lincolnista George W. Bushiin yhteensä. Obama ”pelasti” maan talouden kaksinkertaistamalla valtion velan.

Mitä tekisit, jos sinun ei tarvitsisi huolehtia rahasta?

Mitä tekisit, jos olisit vapaa tekemään mitä tahtoisit?

Tavoite: olla tekemättä mitään?

En pidä termistä eläkkeelle jääminen. Puhun mielummin taloudellisesta itsenäisyydestä, sillä eläkkeestä tulee mielikuva joutilaisuudesta. Sinänsä rahan kerääminen ei ole minulle tavoite itsessään, vaan vapaus päättää oman ajan käytöstä.

Juttelin erään keski-ikäisen juristin kanssa. Hän kertoi, että hänellä on enemmän rahaa kuin olisi ikinä voinut kuvitella. Sekä olevansa onnettomampi kuin koskaan, vaikka hän oli saavuttanut kaiken mihin oli tähdännyt. Hän ei ollut nauttinut työstään vuosiin, mutta jatkanut sen tekemistä, koska uskoi sen olevan ”oikein.”

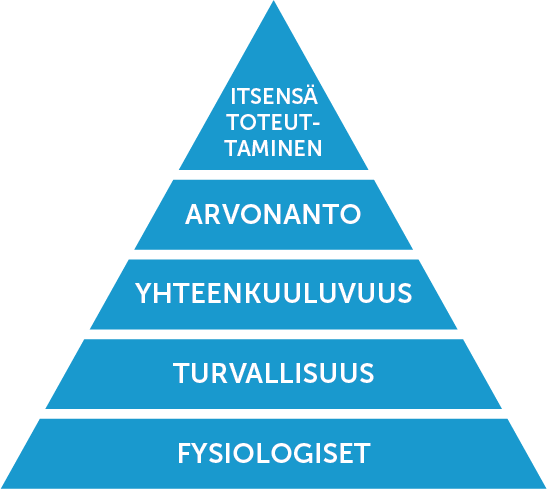

Maslown tarvehierarkiassa raha on kohdassa turvallisuus.

Kysymys kuuluukin: Mitä arvostat?

Mikä tekee sinut onnelliseksi, eli mitä on tarvehierarkian kohdassa itsensä toteuttaminen. Jos uskotaan mainoksia, kuluttaminen tekee ihmisen onnelliseksi.

Hedonistinen juoksumatto (Hedonic treadmill) eli miksi tavaroiden ostaminen ei tarjoa kestävää tyydytystä.

“Since these conveniences by becoming habitual had almost entirely ceased to be enjoyable, and at the same time degenerated into true needs, it became much more cruel to be deprived of them than to possess them was sweet, and men were unhappy to lose them without being happy to possess them.”

– Jean Jacques Rousseau in Discourse on Inequality (published in 1754)

Käytännössä kyseessä on siis adaptaatio, jossa onnellisuus palautuu nopeasti perustasolle esimerkiksi uuden auton oston jälkeen. Tämä tarkoittaa, että onnellisuuden tunne tuntuu vahvana tapahtumahetkellä, esimerkiksi saadessasi ylennyksen. Ajan kuluessa tunne kuitenkin laantuu ja pian on samassa tilanteessa kuin ennen ylennystä.

Siksi onnellisuus on tärkeää löytää muualta, kuin yhä hienompien, isompien ja kalliimpien puhelinten, autojen ja talojen ostamisesta.

Nautin itse erityisesti moottoripyöräilyn vapaudentunteesta.

Miten voin toteuttaa itseäni?

Itse olen äärimmäisen tavoite-orientoitunut. Se tarkoittaa sitä, että pidän tavoitteiden asettamisesta ja erityisesti niitä kohti työskentelystä. Tavoitteiden saavuttaminen tuntuu hyvältä, kun tiedän päässeeni sinne omalla työpanoksellani.

Salilla se voi tarkoittaa 250 kilon maastavetoa.

Taloudessa se voi tarkoittaa pitkäjänteistä säästämistä ja sijoittamista kohti miljoonan euron omaisuutta korkoa korolle-efektin vauhdittamana.

Elämässä se tarkoittaa jatkuvaa oppimista ja paremmaksi tulemista.

”Every man makes his own fate.”

Mitä oikeasti haluan?

On äärimmäisen tärkeää asettaa itselleen tavoite, jota kohti tähdätä. Ilman päämäärää voi valita minkä tahansa tien. Tavoitteissa on se hyvä puoli, että niiden avulla voi luoda loputtoman positiivisen palautteen kehän. Silloin onnistumisen tunne tavoitteen saavuttaessa motivoi tähtäämään entistä korkeammalle.

Tärkeää on myös seurata kehitystään. Luulin tietäväni mihin käytän rahojani, kunnes kirjasin ylös kuukausittaisen säästöprosenttini. Samoin on helppo uskotella etenevänsä hyvin treenissä, jos ei pidä treenipäiväkirjaa käytetyistä painoista ja sarjoista.

Raha on vain työkalu, joka mahdollistaa itsensä toteuttamisen. Jos ei ole sidottu vapaaehtoiseen orjuuteen työhön, suuren velkamäärän painamana, on vapaa. Määrittele miksi säästää ja sijoittaa, niin onnistut rahankäytössäsi tänään.

Tavoite: Lukija ymmärtää termit Sijoitusrahasto, yhdistelmärahasto, ETF ja indeksirahasto sekä eron Aktiivisen ja passiivisen rahaston välillä sekä kasvuosuuden ja tuotto-osuuden eron.

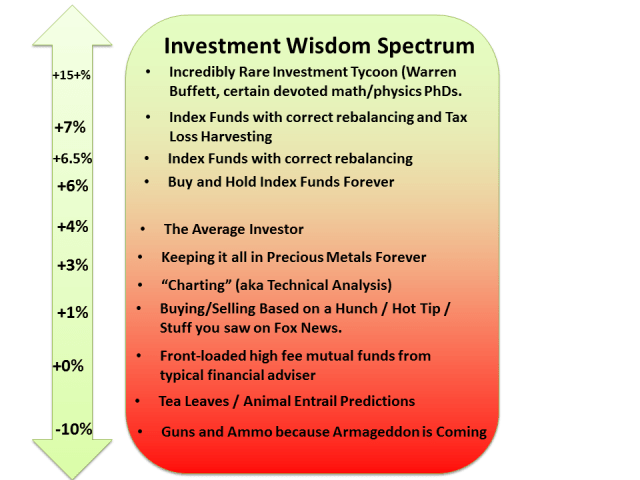

Rahastot ovat piensijoittajalle oivia sijoitusinstrumenttejä. Yksinkertaisimmillaan rahasto on useiden pienempien sijoittajien muodostama yhteinen sijoittaja, joka mahdollistaa suursijoittamisen kustannustehokkuuden. Kyseessä on siis skaalaus-etu, jossa pienet rahasummat yhdistetään yhdeksi suureksi summaksi. Usein rahastot omistavat monia eri osakkeita/korkopapereita/toisia rahastoja, jolloin pienellä summalla saa jopa maailman kattavan hajautuksen. Rahastoja on kuitenkin lukemattomia erilaisia, joten mistä tietää mihin kannattaa sijoittaa?

Rahastot jaetaan yleensä tyypin mukaan osakerahastoihin, korkorahastoihin ja yhdistelmärahastoihin, jotka sisältävät sekä osakkeita että korko-tuotteita.

Rahastonhoitaja vs. indeksi

Lisäksi rahastot voidaan jakaa aktiivisiin ja passiivisiin rahastoihin. Yksinkertaisuudessaan tämä tarkoittaa, että aktiivista rahastoa hoitaa rahastonhoitaja tietyn sijoitusstrategian mukaan. Teoriassa tämä on hieno juttu, että rahoja hoitaa rahoitusalan ammattilainen ja sijoittaja voi olla huoletta. Tuotto perustuu salkunhoitajan näkemykseen tulevaisuuden voittajaosakkeista. Tilastollisesti suurin osasalkunhoitajista häviää vertailuindeksilleen. Salkunhoitajan onnistuessa tulevaisuuden arvausleikissä, voi tuotta jäädä silti matalaksi. Aktiivisissa rahastoissa on tyypillistä vilkas kaupankäynti, joka aiheuttaa kuluja. Suurin menoerä on kuitenkin salkunhoitajan palkkio.

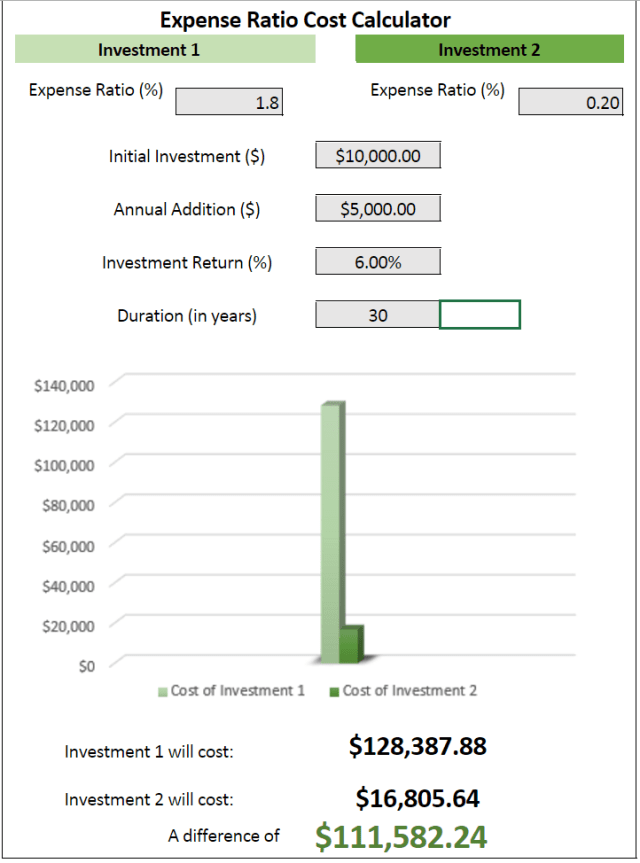

Esimerkki aktiivisesti hoidetun rahaston kulujen vaikutuksesta sijoittajan tuottoon:

Pankkien omat rahastot tuottavat pankeille riskitöntä rahaa palkkioiden muodossa.

Nordean Säästö 75-yhdistelmärahasto, joka sijoittaa 75% rahastosta osakkeisiin ja 25% korkoihin ja täten lasketaan aggressiiviseksi painotukseksi osakkeisiin, laskuttaa sijoittajalta 1,8%hallinnointipalkkiota vuosittain. 1,8% voi kuulostaa pieneltä, eihän se ole kuin 1,8e per satanen vuodessa. Huomioiden viimeisen vuoden tuoton 7,57% on 1,8% tuotosta jo 23,8%, eli miltei neljäsosan tuotosta syö pelkkä hallinointikulu. Tähän päälle vielä prosentin merkintä- ja lunastuspalkkiot, eli prosentti siitä summasta, jonka rahastoon tallettaa tai rahastosta nostaa, alkaa pankille jäämään mukava siivu sijoitetuista rahoista täysin ilman riskiä pankille. Sijoittaja siis kantaa kaiken riskin ja pankki tienaa. Nordean rahaston 1,8% hallinnointikulu on kokemukseni mukaan keskiluokkaa pankkien omissa rahastoissa.

Rahaston juoksevat kulut tulee aina selvittää ennen sijoittamista ja suhteuttaa rahaston tuottoon. Tiedän tapauksen, jossa pankin rahastosta luvattiin varmaa tuottoa ilman riskiä. Kyseessä oli korkorahasto 3,9% tuotto-odotuksella ja 1,9% juoksevilla kuluilla. Jos et halua maksaa voitoistasi puolikasta pankille, selvitä rahaston kulut. Yleensä ne löytyvät pdf-muotoisista avaintieto-esitteistä. Englanniksi ilmoitetaan yleensä TER eli Total Expense Ratio.

Nordean Säästö 75 – rahaston vertailuindeksi punaisella. Rahastonhoitaja on siis hävinnyt omalle vertailuindeksilleen.

Indeksin mainitsin asiana, jolle salkunhoitaja häviää vertailussa. Indeksirahastoista yleensä kuulee kokeneempien sijoittajien suositellessa niitä. Indeksi on lista yhtiöistä, jotka täyttävät tietyt kriteerit. Esimerkiksi Helsingin pörssiä seuraava OMXH25GI sisältää 25 Helsingin pörssin eniten vaihdettua osaketta, GI:n lopussa tarkoittaen että maksetut osingot sisällytetään indeksiin. Indeksiä ylläpitää NASDAQ, eli sitä ei voi muokata mikä tahansa taho.

Nice to know, mutta miten liittyy rahastoihin?

Indeksirahastot pyrkivät seuraamaan kohdeindeksiään mahdollisimman tarkasti. OMXH25GI tapauksessa rahastoon ostetaan 25 vaihdetuinta osaketta Helsingin pörssistä. Tämä poistaa tarpeen rahastonhoitajalle, jolloin rahasto on passiivinen. Rahastoon tehdään muutoksia vain kun indeksiin tulee muutoksia, joka tarkoittaa hyvin alhaisia kuluja. Indeksirahastoilla kulut ovat usein 0,06 – 1% luokkaa.

Rahaston valinnassa kulje kulut edellä, jollet ole täysin vakuuttunut rahastonhoitajan ammattitaidosta.

Rahaston vuotuiset kulut 1.8 vs 0.2% ero = 111 tuhatta dollaria 30 vuoden aikana.

Passiivisiin rahastoihin ei myöskään kohdistu suurten institutionaalisten sijoittajien aiheuttamia paineita. Mikäli esimerkiksi suurella eläkesäästöfirmalla on paljon osuuksia rahastossa, on sillä myös vaikutusvaltaa rahastonhoitajaan. Institutionaalisen sijoittajan pitäminen tyytyväisenä voi vaikuttaa rahastonhoitajan päätöksiin, sillä eihän hän halua menettää rahastoon sijoitettuja miljoonia.

Rahaston verot

Suomalainen piensijoittaja hyötyy rahastosijoittamisesta myös verojen osalta. Suomessa rahastot eivät maksa veroa osingoista, joka kiihdyttää korkoa korolle- kasvua. Yksityishenkilö maksaa osingoista pääomaveroa, joka on 30%. Osingoista 85% on veronalaista tuloa ja 15% verovapaata. Kokonaisuudessaan sijoittaja maksaa siis saamistaan osingoista 25,5% veroa. Rahasto saa siis viidesosan helpotuksen osingoista. Sijoittaja hyötyy verohelpotuksesta vain ostaessaan kasvuosuuksia. Kasvuosuus tarkoittaa osingot uudelleen sijoittavaa rahastoa. Näissä rahastoissa verot maksetaan vasta rahasto-osuudet myytäessä.

Useimmissa rahastoissa on saatavilla myös tuotto-osuus. Tuotto-osuus tarkoittaa, että rahaston tuotto maksetaan omistajille ulos tietyin ajoin. Tällöin rahaston maksama tuotto vastaa firman maksamaa osinkoa, ja siitä sijoittaja maksaa pääomaveroa. Ennen sijoittamista varmista siis rahaston olevan nimenomaan kasvuosuus. Kasvuosuus-rahasto on suomalaiselle sijoittajalle kuin ilmainen lounas, sillä se maksimoi korkoa korolle-ilmiön. Toinen vaihtoehto vastaavaan verosuunnitteluun olisi perustaa yhtiö Viroon, jolloin firman sisällä pidetyistä varoista ei tarvitse maksaa veroa. Jokainen miettiköön omat tarpeensa rahavirralle. Itse säästän rahaa, jota en tule tarvitsemaan, jolloin en tarvitse myöskään tuoton ulos maksua. Esimerkiksi taas eläkeläinen saattaa tarvita säännöllistä rahavirtaa eläkkeen lisäksi.

tl:dr Kasvuosuuksilla et maksa turhaan veroja.

Rahaston hyödyt:

Hajautus (koko maailmaa parilla kympillä)

Piensijoittajaa pienemmät kulut (skaalaus-etu)

Huolettomuus (ei tarvitse seurata kehitystä)

Verohyöty (suomalainen rahasto ei maksa veroja osingoista)

Rahastosijoittaminen on paras tapa sijoittaa suurimmalle osalle ihmisistä. Vaikeinta on valita sopivin rahasto, mutta sen jälkeen hommaa rullaa omalla painollaan. Parasta onkin automatisoida sijoituksensa, ja nauttia pitkäaikaisen säästämisen iloista vähällä stressillä. Varmistu täysin rahastonhoitajan viisaudesta, jos maksat korkeita hallinnointikuluja. Indeksirahastot ovat laiskan sijoittajan paras vaihtoehto. Ostamalla koko markkinat (indeksin) saa niiden koko tuoton vähillä kuluilla.Täysin kuluttomasti voi sijoittaa Nordnetin Superrahastoihin, joilla saa hajautuksen kaikkiin pohjoismaihin.

Juttelin viikonloppuna ystävieni kanssa sijoitusharrastuksesta ja keskustelun innoittama päätin selventää hieman yleisiä epäselvyyksiä sijoittamista koskien. Tuntemattoman pelko ja median levittämät kauhutarinat miljoonien tappioista varmasti osaltaan vaikuttavat, mutta suurin syy sijoittamisen lykkäykseen lienee puhdas tietämättömyys.

”Sijoittaminen vaatii paljon alkupääomaa.”

Tämä on ehkä yleisin kuulemani syy, miksi parikymppinen ei sijoita. Rahaa ei muka ole sijoittamiseen, ei ainakaan tarpeeksi suuria summia. Itse aloitin siirtämällä kuukausittain rahaa oman pankkini omiin rahastoihin, 50e kuussa. Minimisumma olisi ollut 15e/kuussa, eli kahden pikaruoka-aterian hinnalla pääsee sijoittamaan hajautetusti.

Rahastot hyötyvät skaala-edusta, eli monet pienet rahasummat yhdistämällä yhdeksi suureksi saadaan suurempi hyöty. Rahastoon sijoittamalla saa parhaassa tapauksessa sijoittajan ilmaisen lounaan, eli maantieteellisen hajautuksen, joka pienentää kokonaisriskiä.

Käytännössä pankin omiin rahastoihin ei kannata sijoittaa, sillä niissä juoksevat kulut (TER, total expense ratio) voi olla useita prosentteja, syöden leijonanosan tuotoista. Olen suositellut niille lähipiirini ihmisille, jotka jostain syystä eivät ole kiinnostuneet sijoittamisesta ja markkinoiden seuraamisesta Nordnetin ETF-kuukausisäästämistä.[ETF, Exchange Traded Fund, rahasto jonka osuuksia ostetaan pörssistä] Halvin koko maailman indeksiä seuraava rahasto-osuus maksaa kirjoitushetkellä 41e, ja juoksevat kulut ovat 0,19%. Kyseessä on siis db x-trackers MSCI World Index UCITS ETF (DR) [Morningstar – tietoa englanniksi], jolla saa koko maailman kattavan hajautuksen 41 eurolla. Mikäli säästää tuon summan kuukausittain, saa lisäksi ajallisen hajautuksen, eli kyseessä on melko riskitön sijoituskohde pitkällä tähtäimellä. Täytyy muistaa, että kurssit heilahtelevat lyhyllä aikavälillä paljonkin, mutta viimeiset 210 vuotta ne ovat aina nousseet uuteen huippuunsa.

Mikäli haluaa minimoida rahastosijoittamisen kulut täysin, on Nordnetillä neljä täysin kulutonta ”superrahastoa”. Nämä ovat passiivisia indeksirahastoja, joilla tällä hetkellä saa maantieteellisen hajautuksen Suomeen, Ruotsiin, Norjaan ja Tanskaan. On huomattava myös, että ainoastaan Suomi-rahasto on euroissa, muihin tulee valuutanvaihtokulu (0,25%). Tämä on kuitenkin rahaston ainoa kulu, ei hallinnointipalkkiota tai merkintä- ja lunastuspalkkioita. Lisäksi saa myös suojaa euron arvon heittelyiltä, kun salkussa on Ruotsin, Norjan ja Tanskan kruunuja. Minimimerkintä kaikissa rahastoissa on 15 euroa, eli todellakaan ei tarvita suurta pääomaa sijoittamisen aloitukseen. Pääasia on sijoittamisen aloittaminen, mieluiten mahdollisimman aikaisin.

15 euroa kuussa riittää.

”Sijoittamalla menettää kaikki rahansa, kaveri x menetti kaikki säästönsä Talvivaaralla.”

Tämä mustavalkoinen ”kaikki tai ei mitään” –ajattelu on sama mihin törmää usein ruokavaliosta keskustellessa. Samalla lailla kun huonojen hiilihydraattien vähentäminen ruokavaliosta ei tarkoita, ettei koskaan voi syödä pastaa tai suklaata, ei sijoittaminen tarkoita sitä, että kaikki rahat pitää laittaa yhteen osakkeeseen. Osakkeilla voi toki pelata kaikki rahansa riskisijoituksilla, mutta sijoittamalla indekseihin tai esimerkiksi osinkoaristokraatteihin, eli firmoihin, jotka ovat nostaneet vuosittain osinkoaan vähintään 25 vuoden ajan, ei käytännössä voi kuin voittaa pitkällä aikavälillä. Aina on muistettava: ”It’s not timing the market, but time in the market.”

Hajautus, niin maantieteellinen kuin ajallinen, on sijoittajalle ilmainen lounas, jolla salkun riskiä saadaan alas ja olennainen osa sijoitusstrategiaa. Monilla opiskelija-ikätovereillani on palava halu rikastua yhdessä yössä, joka ajaa ottamaan riskejä. Korkean riskin sijoituksiksi lasken pienet start-upit tai aivan uudet pienet yhtiöt, jotka vasta etsivät paikkaansa markkinoilla. Sijoitukset, jotka lupaavat useiden kymmenien tai satojen prosenttien tuottoja (”Tuplaa rahasi kolmessa kuukaudessa…”) eivät ole riskisijoituksia, vaan huijauksia, joilla varmasti häviää rahansa.

Osakemarkkinat eivät ole paikka ”all in” tyyppiselle sijoittamiselle, vaikka kuinka joku markkinamies väittäisi ”uuden ajan saapuneen ja varmoja voittoja” (kuten dotcom-teknokupla 2000-luvun alussa). Hajauttamamalla fiksuihin kohteisiin oman strategiansa mukaisesti ja sijoittamalla kärsivällisesti on vaurastuminen väistämätöntä. Monilta puuttuu juuri kärsivällisyys, jolloin ei pysytä omassa strategiassa.

Sijoittaja menettää rahansa, kun alkaa hötkyilemään. Kurssidipeissä myymällä mukana paniikissa menettää rahansa, eikä luultavasti pääse mukaan uuteen nousuun, kuin vasta liian myöhään. Markkinoiden ajoittaminen ei ole tutkitusti onnistunut keltään pitkällä aikavälillä.

Pelaa rahalla pokeripöydässä, sijoita osakemarkkinoilla fiksusti, niin ei harmita niin kovasti. Itse asiassa suurin osa suomalaisista pitää kaikkia muniaan samassa korissa sijoitusmielessä. Omistusasuminen on suomalaisten lempikohde parkkeerata rahansa, ja oma asunto onkin monelle ainoa sijoituskohde. Tämä ei ole hyvää hajauttamista, jolloin riski (tulipalo, ilkivalta, luontoäidin nyrkki jne) menettää koko omaisuutensa on suurempi, kuin osakkeisiin sijoitettuna.

”En tiedä mihin sijoittaisin. En jaksa perehtyä talousuutisiin ja seurata taloutta, ei minulla ole aikaa tutkia sijoituskohteita.”

Vastaus: rahastosijoittaminen. Kuten edellä totesin, yhdellä sijoituskohteella on mahdollista saada laaja hajautus muutamalla kympillä. Näin pääsee mukaan osakemarkkinoille ilman sen kummenpaa perehtymistä. Valitse laajan hajautuksen passiivinen rahasto, jolla saat laajan hajautuksen rahoillesi ja katso kun varallisuutesi kasvaa.

3. Sijoita passiivisiin rahastoihin säännöllisesti rahaa, jota et tarvitse heti ja raha tekee töitä puolestasi ilman jatkuvaa seurantaa.

”Minulla on parempaakin käyttöä rahoilleni.”

Tähän törmään yllättävän usein, olen miettinyt pelon aiheuttavan ihmisissä välillä hyvin aggressiivisiakin tekosyitä. Sijoittamisen sivuvaikutuksena usein tulee kiinnitettyä enemmän huomiota omaan rahankäyttöönsä. Henkilöt, jotka polttavat palkkansa ensimmäisen viikon kuluessa sen saapumisesta, eivät ole henkisesti valmiita ottamaan vastuuta itsestään ja taloudellisesta tulevaisuudestaan.

Esimerkki1: 1000 euron taulutelevisio (opiskelijan kesätyörahat haisemaan)

Jos sijoitan 10% vuodessa tuottavaan osakerahastoon 20 vuotiaana, 1000 euroa kasvaa 50 vuotiaaksi mennessä 19,8k euroksi. Melkein 20x kasvu siis.

Esimerkki2: Kuukaudessa 50 euroa tupakkaan.

Ostan kuukaudessa viidellä kympillä tupakkaa, maksaa se viiteenkymmeneen ikävuoteen mennessä minulle 114k euroa. Nimittäin jos olisin tuon 30 vuoden ajan laittanut 50 euroa osakkeisiin 10% tuotolla, olisi minulla 50-vuotisjuhlissa rahaa miltei 114k euroa käytettäväksi.

Tupakan poltto maksaa tahdilla 50 euroa kuukaudessa 30 vuoden ajan 18000 euroa Sijoituksena ne rahat ovat hävinneet kirjaimellisesti savuna ilmaan, ja osingonmaksuna saa keuhkoahtauman keski-ikään mennessä.

Kyseessä on niin kutsuttu ”opportunity cost”, sillä tuhlattu raha olisi voitu käyttää rahaa tuottaviin asioihin, joilla lumipalloefekti ajan kanssa on käytännössä varmaan rikastumiseen. Siirtäisinkö siis kulutustani tulevaisuuteen, jolloin voin valita 18k euron tappion sijaan jatkuvasti kasvavan 114k euron potin.

Tienaatko korkoa korolle-ilmiöllä vai maksatko sitä?

Bonuksena saa vielä äärimmäisen hätävararahaston yllättäville kuluille. Suurin osa suomalaisista, opiskelijoista puhumattakaan, ei pidä puskurirahastoa itsellään esimerkiksi seuraavan kuukauden elinkustannusten verran. Jos on sijoittanut edes jotain, on rahaa tarvittaessa saatavilla hädän tullen.

4. Irroita kuukausittain vain sen verran rahaa, jota et tule kaipaamaan. Tärkeintä on päästä alkuun.

”Sijoitan sitten, kun saan töistä palkkaa.”

Toivottavasti sijoitat. Kuitenkin koska aloittaminen on vaikein asia sijoittamisessa, on työelämässäkin helppo keksiä ”tärkeämpiä” menoja kuin sijoittaminen, jonka hyödyt näkyvät vasta kymmenien vuosien päästä kunnolla.

Huono puoli tässä on ajan menetys, sillä aika on juuri sijoittajan paras ystävä.

Esimerkki: Kake sijoittaa saamansa rippirahat 15 vuotiaana osakkeisiin ja unohtaa sijoitustilinsä kunnes täyttää 50 vuotta. Rahat ehtivät tehdä työtä Kakelle siis 35 vuotta.

1000 euroa rippirahoja

10% keskimääräinen osinkotuotto

35 vuotta

= 32,638.65 euroa (yli 32x tuotto)

Raimo ostaa mopon osia rippirahoillaan ja tajuaa korkoa korolle-ilmiön voiman vasta 25 vuotiaana. Raimo haluaa ostaa keski-ikäisenä itselleen kalastusveneen. Hän laittaa palkastaan 1000e tekemään työtä itselleen.

1000e palkasta

10 % tuotto

25 vuotta

= 12,056.95 euroa

Raimo haluaa vähintään yhtä kalliin veneen kuin Kake. Laskelmiensa perusteella 1000 euroa ei riitä, joten hän sijoittaa vielä 1700 euroa lisää.

2700 euroa

10%

25 vuotta

= 32,553.75

Raimo joutuu siis sijoittamaan 2,7 kertaa enemmän kuin Kake, vain koska ei tajunnut aloittaa ajoissa. 1700 euroa ei kuullosta paljolta, mutta asia muuttuukin jo kun puhutaan kymmenistä tuhansista, jolloin pelkästä palkasta säästäminen alkaa tekemään tiukkaa. Tällöin Raimolla ei ole välttämättä ole mahdollisuutta saada Kakea kiinni, kun on maksettavana asumiskuluja, lainanhoitoa ja muuta elämää myös.

Miksi tehdä jotain huomenna, kun sen voi tehdä jo tänään. Pienillä summilla pääsee alkuun, jolloin kaikilla on mahdollisuus irroittaa kuukausittain summa, joka ei haittaa muuta elämää. Nyrkkisääntönä tulisi sijoittaa vain sellainen määrä, jota ei tule kaipaamaan. Onhan sijoitushorisontti paras asettaa kymmenien vuosien päähän, jolloin rahoja ei tule nostaa pois maksimaalisen tuoton vuoksi.

5. Paras aika aloittaa sijoittaminen oli 20 vuotta sitten. Toiseksi paras on tänään.

”Ei kiinnosta joku sijoittaminen YOLO”

Tämän kuullessani en voi olla ajattelematta puhujan olevan hieman yksinkertainen. En voi ymmärtää miksei jotakuta kiinnostaisi oman tulevaisuuden turvaaminen, taikka ”ilmainen raha” tekemättä sen kummenpaa työtä sen eteen. Ilmaisella rahalla tarkoitan tietenkin korkoa, jota sijoittaja saa palkkioksi yhtiön omistamisesta (osinko) ja on mukana yhtiön arvon kasvussa. Täten esimerkiksi 700e sijoituksella ilmaista rahaa kertyy 35 vuodessa 22,147.06 euroa tuon 700 euron päälle.

”Ei kiinnosta” on asennevamma, jonka parantaminen on haastavaa, vaikka tiedon lisääminen olisikin kohteen parhaaksi. Toisilla on niin syvällä vääriä tai epäselviä käsityksiä osakesijoittamisesta, että niiden korjaaminen ei onnistu ennen kuin henkilöt itse haluavat tilanteen muuttuvan. Se on sääli, sillä jokaisella suomalaisella olisi halutessaan mahdollisuus olla monimiljönääri ajan kanssa.

6. Vaikeutat elämääsi tarpeettomasti, jos et ole valmis ottamaan siitä vastuuta.

”Mitä hyötyä sijoittamisesta on, jos rahat saa käyttöön vasta vanhana?”

Väärinkäsitys on se, ettei rahoja voisi nostaa niitä tarvitessaan. Osakesijoittaminen ei ole mitenkään määräaikaista, vaan rahansa saa pois myymällä omistuksensa pois. Eri asia on milloin niitä kannattaa myydä. Mitä kauemmin, sitä enemmän. Mitä enemmän, sitä enemmän vapautta. Tärkein asia mitä rahalla saa on mielestäni aika. Jos ei tarvitse huolehtia seuraavasta palkanmaksusta, voi viettää enemmän aikaa lastensa kanssa, tarjota heille varman tulevaisuuden, viettää enemmän aikaa harrastusten tai matkailun parissa tai tehdä juuri sitä mitä haluaa. Jos vaihtoehtona on vapaus rahasta versus pakko tehdä ylitöitä, että saa laskut maksettua, mielestäni valinta on helppo.

Elämästä kuuluu nauttia koko sen ajan. Tarkoitus ei ole venyttää viimeisintä penniä myöten vyötä kiristäen, vaan mahdollistaa oma toiminnanvapaus tulevaisuudessa. Itse käytän tähän työkaluna kulutuksen karsimista ja turhakkeiden sijaan sijoitusten ostamista.

”Buy assets, not liabilities.” -Robert Kiyosaki

Säästäminen ja ylettömän kulutuksen karsiminen ei tarkoita etteikö elämästä voisi edelleen nauttia.

Disclaimer: Pitkä postaus ja saattaa kuulostaa lähinnä Nordnetin mainokselta. Kirjoitus perustuu omiin kokemuksiini, ei sitä Nordnettiä turhaan valittu 2015 parhaaksi välittäjäksi (Taloustaito-lehti). En ole myöskään sijoitusneuvoja, sijoituspäätöksen tulee aina perustua omaan tutkimukseen.