Kuinka minimoida sijoittajan pahin vihollinen – kulut

Oikeasti sijoittajan pahin vihollinen on sijoittaja itse, mutta kulujen minimoinnilla säästää pitkän pennin. Kulut ovat aina läsnä sijoitusstrategiasta huolimatta. Välittäjän valintaan toki vaikuttavat osaltaan sijoittajan tarpeet, kuten tarjotut analyysipalvelut tai ehkä Private Banking tarpeeksi suurelle sijoitusvarallisuudelle.

Piensijoittajalle tärkein lienee välityspalkkion suuruus. Välityspalkkio veloitetaan aina tehdystä kaupasta. Osakkeiden säilytyspalkkiota (x euroa/kuukausi) ei missään nimessä pidä suostua maksamaan. Se rajaa suurimman osan kivijalkapankeista pois vaihtoehdoista.

Juttelin viikonloppuna ystävieni kanssa sijoitusharrastuksesta ja keskustelun innoittama päätin selventää hieman yleisiä epäselvyyksiä sijoittamista koskien. Tuntemattoman pelko ja median levittämät kauhutarinat miljoonien tappioista varmasti osaltaan vaikuttavat, mutta suurin syy sijoittamisen lykkäykseen lienee puhdas tietämättömyys.

”Sijoittaminen vaatii paljon alkupääomaa.”

Tämä on ehkä yleisin kuulemani syy, miksi parikymppinen ei sijoita. Rahaa ei muka ole sijoittamiseen, ei ainakaan tarpeeksi suuria summia. Itse aloitin siirtämällä kuukausittain rahaa oman pankkini omiin rahastoihin, 50e kuussa. Minimisumma olisi ollut 15e/kuussa, eli kahden pikaruoka-aterian hinnalla pääsee sijoittamaan hajautetusti.

Rahastot hyötyvät skaala-edusta, eli monet pienet rahasummat yhdistämällä yhdeksi suureksi saadaan suurempi hyöty. Rahastoon sijoittamalla saa parhaassa tapauksessa sijoittajan ilmaisen lounaan, eli maantieteellisen hajautuksen, joka pienentää kokonaisriskiä.

Käytännössä pankin omiin rahastoihin ei kannata sijoittaa, sillä niissä juoksevat kulut (TER, total expense ratio) voi olla useita prosentteja, syöden leijonanosan tuotoista. Olen suositellut niille lähipiirini ihmisille, jotka jostain syystä eivät ole kiinnostuneet sijoittamisesta ja markkinoiden seuraamisesta Nordnetin ETF-kuukausisäästämistä.[ETF, Exchange Traded Fund, rahasto jonka osuuksia ostetaan pörssistä] Halvin koko maailman indeksiä seuraava rahasto-osuus maksaa kirjoitushetkellä 41e, ja juoksevat kulut ovat 0,19%. Kyseessä on siis db x-trackers MSCI World Index UCITS ETF (DR) [Morningstar – tietoa englanniksi], jolla saa koko maailman kattavan hajautuksen 41 eurolla. Mikäli säästää tuon summan kuukausittain, saa lisäksi ajallisen hajautuksen, eli kyseessä on melko riskitön sijoituskohde pitkällä tähtäimellä. Täytyy muistaa, että kurssit heilahtelevat lyhyllä aikavälillä paljonkin, mutta viimeiset 210 vuotta ne ovat aina nousseet uuteen huippuunsa.

Mikäli haluaa minimoida rahastosijoittamisen kulut täysin, on Nordnetillä neljä täysin kulutonta ”superrahastoa”. Nämä ovat passiivisia indeksirahastoja, joilla tällä hetkellä saa maantieteellisen hajautuksen Suomeen, Ruotsiin, Norjaan ja Tanskaan. On huomattava myös, että ainoastaan Suomi-rahasto on euroissa, muihin tulee valuutanvaihtokulu (0,25%). Tämä on kuitenkin rahaston ainoa kulu, ei hallinnointipalkkiota tai merkintä- ja lunastuspalkkioita. Lisäksi saa myös suojaa euron arvon heittelyiltä, kun salkussa on Ruotsin, Norjan ja Tanskan kruunuja. Minimimerkintä kaikissa rahastoissa on 15 euroa, eli todellakaan ei tarvita suurta pääomaa sijoittamisen aloitukseen. Pääasia on sijoittamisen aloittaminen, mieluiten mahdollisimman aikaisin.

15 euroa kuussa riittää.

”Sijoittamalla menettää kaikki rahansa, kaveri x menetti kaikki säästönsä Talvivaaralla.”

Tämä mustavalkoinen ”kaikki tai ei mitään” –ajattelu on sama mihin törmää usein ruokavaliosta keskustellessa. Samalla lailla kun huonojen hiilihydraattien vähentäminen ruokavaliosta ei tarkoita, ettei koskaan voi syödä pastaa tai suklaata, ei sijoittaminen tarkoita sitä, että kaikki rahat pitää laittaa yhteen osakkeeseen. Osakkeilla voi toki pelata kaikki rahansa riskisijoituksilla, mutta sijoittamalla indekseihin tai esimerkiksi osinkoaristokraatteihin, eli firmoihin, jotka ovat nostaneet vuosittain osinkoaan vähintään 25 vuoden ajan, ei käytännössä voi kuin voittaa pitkällä aikavälillä. Aina on muistettava: ”It’s not timing the market, but time in the market.”

Hajautus, niin maantieteellinen kuin ajallinen, on sijoittajalle ilmainen lounas, jolla salkun riskiä saadaan alas ja olennainen osa sijoitusstrategiaa. Monilla opiskelija-ikätovereillani on palava halu rikastua yhdessä yössä, joka ajaa ottamaan riskejä. Korkean riskin sijoituksiksi lasken pienet start-upit tai aivan uudet pienet yhtiöt, jotka vasta etsivät paikkaansa markkinoilla. Sijoitukset, jotka lupaavat useiden kymmenien tai satojen prosenttien tuottoja (”Tuplaa rahasi kolmessa kuukaudessa…”) eivät ole riskisijoituksia, vaan huijauksia, joilla varmasti häviää rahansa.

Osakemarkkinat eivät ole paikka ”all in” tyyppiselle sijoittamiselle, vaikka kuinka joku markkinamies väittäisi ”uuden ajan saapuneen ja varmoja voittoja” (kuten dotcom-teknokupla 2000-luvun alussa). Hajauttamamalla fiksuihin kohteisiin oman strategiansa mukaisesti ja sijoittamalla kärsivällisesti on vaurastuminen väistämätöntä. Monilta puuttuu juuri kärsivällisyys, jolloin ei pysytä omassa strategiassa.

Sijoittaja menettää rahansa, kun alkaa hötkyilemään. Kurssidipeissä myymällä mukana paniikissa menettää rahansa, eikä luultavasti pääse mukaan uuteen nousuun, kuin vasta liian myöhään. Markkinoiden ajoittaminen ei ole tutkitusti onnistunut keltään pitkällä aikavälillä.

Pelaa rahalla pokeripöydässä, sijoita osakemarkkinoilla fiksusti, niin ei harmita niin kovasti. Itse asiassa suurin osa suomalaisista pitää kaikkia muniaan samassa korissa sijoitusmielessä. Omistusasuminen on suomalaisten lempikohde parkkeerata rahansa, ja oma asunto onkin monelle ainoa sijoituskohde. Tämä ei ole hyvää hajauttamista, jolloin riski (tulipalo, ilkivalta, luontoäidin nyrkki jne) menettää koko omaisuutensa on suurempi, kuin osakkeisiin sijoitettuna.

”En tiedä mihin sijoittaisin. En jaksa perehtyä talousuutisiin ja seurata taloutta, ei minulla ole aikaa tutkia sijoituskohteita.”

Vastaus: rahastosijoittaminen. Kuten edellä totesin, yhdellä sijoituskohteella on mahdollista saada laaja hajautus muutamalla kympillä. Näin pääsee mukaan osakemarkkinoille ilman sen kummenpaa perehtymistä. Valitse laajan hajautuksen passiivinen rahasto, jolla saat laajan hajautuksen rahoillesi ja katso kun varallisuutesi kasvaa.

3. Sijoita passiivisiin rahastoihin säännöllisesti rahaa, jota et tarvitse heti ja raha tekee töitä puolestasi ilman jatkuvaa seurantaa.

”Minulla on parempaakin käyttöä rahoilleni.”

Tähän törmään yllättävän usein, olen miettinyt pelon aiheuttavan ihmisissä välillä hyvin aggressiivisiakin tekosyitä. Sijoittamisen sivuvaikutuksena usein tulee kiinnitettyä enemmän huomiota omaan rahankäyttöönsä. Henkilöt, jotka polttavat palkkansa ensimmäisen viikon kuluessa sen saapumisesta, eivät ole henkisesti valmiita ottamaan vastuuta itsestään ja taloudellisesta tulevaisuudestaan.

Esimerkki1: 1000 euron taulutelevisio (opiskelijan kesätyörahat haisemaan)

Jos sijoitan 10% vuodessa tuottavaan osakerahastoon 20 vuotiaana, 1000 euroa kasvaa 50 vuotiaaksi mennessä 19,8k euroksi. Melkein 20x kasvu siis.

Esimerkki2: Kuukaudessa 50 euroa tupakkaan.

Ostan kuukaudessa viidellä kympillä tupakkaa, maksaa se viiteenkymmeneen ikävuoteen mennessä minulle 114k euroa. Nimittäin jos olisin tuon 30 vuoden ajan laittanut 50 euroa osakkeisiin 10% tuotolla, olisi minulla 50-vuotisjuhlissa rahaa miltei 114k euroa käytettäväksi.

Tupakan poltto maksaa tahdilla 50 euroa kuukaudessa 30 vuoden ajan 18000 euroa Sijoituksena ne rahat ovat hävinneet kirjaimellisesti savuna ilmaan, ja osingonmaksuna saa keuhkoahtauman keski-ikään mennessä.

Kyseessä on niin kutsuttu ”opportunity cost”, sillä tuhlattu raha olisi voitu käyttää rahaa tuottaviin asioihin, joilla lumipalloefekti ajan kanssa on käytännössä varmaan rikastumiseen. Siirtäisinkö siis kulutustani tulevaisuuteen, jolloin voin valita 18k euron tappion sijaan jatkuvasti kasvavan 114k euron potin.

Tienaatko korkoa korolle-ilmiöllä vai maksatko sitä?

Bonuksena saa vielä äärimmäisen hätävararahaston yllättäville kuluille. Suurin osa suomalaisista, opiskelijoista puhumattakaan, ei pidä puskurirahastoa itsellään esimerkiksi seuraavan kuukauden elinkustannusten verran. Jos on sijoittanut edes jotain, on rahaa tarvittaessa saatavilla hädän tullen.

4. Irroita kuukausittain vain sen verran rahaa, jota et tule kaipaamaan. Tärkeintä on päästä alkuun.

”Sijoitan sitten, kun saan töistä palkkaa.”

Toivottavasti sijoitat. Kuitenkin koska aloittaminen on vaikein asia sijoittamisessa, on työelämässäkin helppo keksiä ”tärkeämpiä” menoja kuin sijoittaminen, jonka hyödyt näkyvät vasta kymmenien vuosien päästä kunnolla.

Huono puoli tässä on ajan menetys, sillä aika on juuri sijoittajan paras ystävä.

Esimerkki: Kake sijoittaa saamansa rippirahat 15 vuotiaana osakkeisiin ja unohtaa sijoitustilinsä kunnes täyttää 50 vuotta. Rahat ehtivät tehdä työtä Kakelle siis 35 vuotta.

1000 euroa rippirahoja

10% keskimääräinen osinkotuotto

35 vuotta

= 32,638.65 euroa (yli 32x tuotto)

Raimo ostaa mopon osia rippirahoillaan ja tajuaa korkoa korolle-ilmiön voiman vasta 25 vuotiaana. Raimo haluaa ostaa keski-ikäisenä itselleen kalastusveneen. Hän laittaa palkastaan 1000e tekemään työtä itselleen.

1000e palkasta

10 % tuotto

25 vuotta

= 12,056.95 euroa

Raimo haluaa vähintään yhtä kalliin veneen kuin Kake. Laskelmiensa perusteella 1000 euroa ei riitä, joten hän sijoittaa vielä 1700 euroa lisää.

2700 euroa

10%

25 vuotta

= 32,553.75

Raimo joutuu siis sijoittamaan 2,7 kertaa enemmän kuin Kake, vain koska ei tajunnut aloittaa ajoissa. 1700 euroa ei kuullosta paljolta, mutta asia muuttuukin jo kun puhutaan kymmenistä tuhansista, jolloin pelkästä palkasta säästäminen alkaa tekemään tiukkaa. Tällöin Raimolla ei ole välttämättä ole mahdollisuutta saada Kakea kiinni, kun on maksettavana asumiskuluja, lainanhoitoa ja muuta elämää myös.

Miksi tehdä jotain huomenna, kun sen voi tehdä jo tänään. Pienillä summilla pääsee alkuun, jolloin kaikilla on mahdollisuus irroittaa kuukausittain summa, joka ei haittaa muuta elämää. Nyrkkisääntönä tulisi sijoittaa vain sellainen määrä, jota ei tule kaipaamaan. Onhan sijoitushorisontti paras asettaa kymmenien vuosien päähän, jolloin rahoja ei tule nostaa pois maksimaalisen tuoton vuoksi.

5. Paras aika aloittaa sijoittaminen oli 20 vuotta sitten. Toiseksi paras on tänään.

”Ei kiinnosta joku sijoittaminen YOLO”

Tämän kuullessani en voi olla ajattelematta puhujan olevan hieman yksinkertainen. En voi ymmärtää miksei jotakuta kiinnostaisi oman tulevaisuuden turvaaminen, taikka ”ilmainen raha” tekemättä sen kummenpaa työtä sen eteen. Ilmaisella rahalla tarkoitan tietenkin korkoa, jota sijoittaja saa palkkioksi yhtiön omistamisesta (osinko) ja on mukana yhtiön arvon kasvussa. Täten esimerkiksi 700e sijoituksella ilmaista rahaa kertyy 35 vuodessa 22,147.06 euroa tuon 700 euron päälle.

”Ei kiinnosta” on asennevamma, jonka parantaminen on haastavaa, vaikka tiedon lisääminen olisikin kohteen parhaaksi. Toisilla on niin syvällä vääriä tai epäselviä käsityksiä osakesijoittamisesta, että niiden korjaaminen ei onnistu ennen kuin henkilöt itse haluavat tilanteen muuttuvan. Se on sääli, sillä jokaisella suomalaisella olisi halutessaan mahdollisuus olla monimiljönääri ajan kanssa.

6. Vaikeutat elämääsi tarpeettomasti, jos et ole valmis ottamaan siitä vastuuta.

”Mitä hyötyä sijoittamisesta on, jos rahat saa käyttöön vasta vanhana?”

Väärinkäsitys on se, ettei rahoja voisi nostaa niitä tarvitessaan. Osakesijoittaminen ei ole mitenkään määräaikaista, vaan rahansa saa pois myymällä omistuksensa pois. Eri asia on milloin niitä kannattaa myydä. Mitä kauemmin, sitä enemmän. Mitä enemmän, sitä enemmän vapautta. Tärkein asia mitä rahalla saa on mielestäni aika. Jos ei tarvitse huolehtia seuraavasta palkanmaksusta, voi viettää enemmän aikaa lastensa kanssa, tarjota heille varman tulevaisuuden, viettää enemmän aikaa harrastusten tai matkailun parissa tai tehdä juuri sitä mitä haluaa. Jos vaihtoehtona on vapaus rahasta versus pakko tehdä ylitöitä, että saa laskut maksettua, mielestäni valinta on helppo.

Elämästä kuuluu nauttia koko sen ajan. Tarkoitus ei ole venyttää viimeisintä penniä myöten vyötä kiristäen, vaan mahdollistaa oma toiminnanvapaus tulevaisuudessa. Itse käytän tähän työkaluna kulutuksen karsimista ja turhakkeiden sijaan sijoitusten ostamista.

”Buy assets, not liabilities.” -Robert Kiyosaki

Säästäminen ja ylettömän kulutuksen karsiminen ei tarkoita etteikö elämästä voisi edelleen nauttia.

Disclaimer: Pitkä postaus ja saattaa kuulostaa lähinnä Nordnetin mainokselta. Kirjoitus perustuu omiin kokemuksiini, ei sitä Nordnettiä turhaan valittu 2015 parhaaksi välittäjäksi (Taloustaito-lehti). En ole myöskään sijoitusneuvoja, sijoituspäätöksen tulee aina perustua omaan tutkimukseen.

Mikä on sijoittamisen vaikein osuus? Aloittaminen.

Sarjassa käsittelen osakesijoittamisen hyötyjä sekä suurimpia karikkoja yliopisto-opiskelijan näkökulmasta.

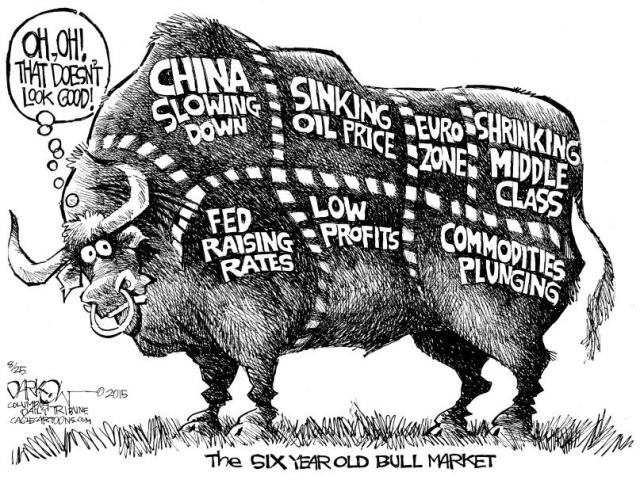

Milloin on paras aika aloittaa sijoittaminen?

kuva: John Darkow, cagle.com

Miten ajoittaa salkun perustaminen, kun takana on kuusi vuotta kurssinousua viime finanssikriisistä ja Euroopan Keskuspankki jatkaa määrällistä elvytystä, Suomen talouskasvu on hitaampaa kuin Kreikassa ja Kiinan talouskasvukin on hidastumassa.

Tarkasteltaessa S&P500 indeksiä, joka on lista 500 suurimmasta Yhdysvaltalaisesta pörssiyhtiöstä, on huomattava sen kasvaneen 7-8% vuodessa nykyiseen noin 2050 pisteeseen. Vuonna 2007 ennen finanssikriisiä huippu oli noin 1600 pisteen tietämillä. Merkittävää tässä on se miten viimeisen 200 vuoden aikana pörssi on aina noussut korkeammalle kuin ennen romahdusta. Sille ajalle on mahtunut muutama maailmansota, Musta Maanantai 1987, dotcom-teknokupla ja monta muuta dippiä. Joka kerta markkinat ovat nousseet uuteen huippuunsa.

Paras aika aloittaa sijoittaminen oli siis 20 vuotta sitten. Toiseksi paras aika on nyt.

Perustelut

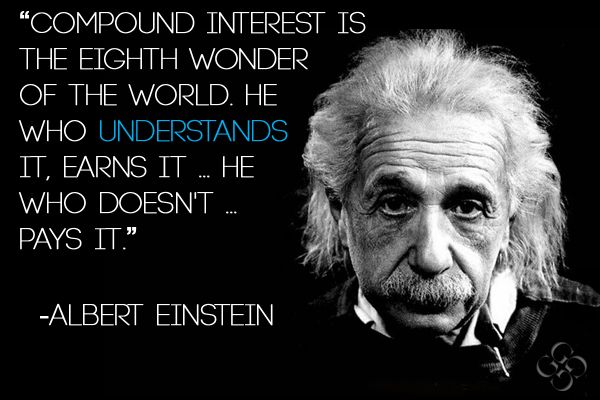

Sijoituksen ajoitusta tärkeämpi on aika markkinoilla. Edes sijoitusammattilaiset eivät ole toistuvasti pystyneet ajoittamaan nousuja ja laskuja. Varma tapa vaurastua osakemarkkinoilla onkin hyödyntää maailman kahdeksas ihme, eli korkoa korolle-efekti. ”35 vuoden säästöt kahdessa vuodessa” Taloussanomissa.

Korkoa korolle siis tarkoittaa sijoituksesta maksetun koron kumuloitumista, esimerkiksi 100 euron sijoitukselle maksetaan ensimmäisenä vuonna 10% korkoa, eli 10 euroa. Seuraavana vuonna tuo 10% maksetaan 110 eurolle, eli korkoa maksetaan 11 euroa. Vastaavalla tavalla sijoitusajan kasvaessa kasvaa korko eksponentiaalisesti.

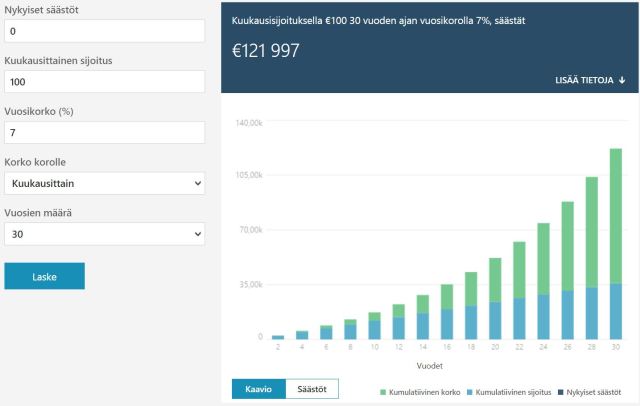

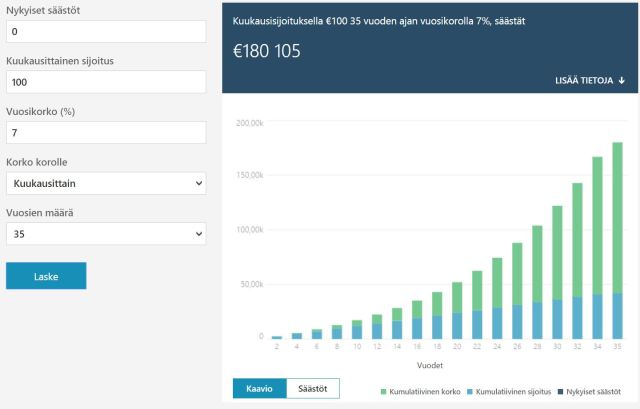

Eksponentiaalinen kasvu näkyy 30 vuoden ja 35 vuoden sijoituskuvaajista. Kuvassa näkyy korkoa korolle-efektin teho ajan kasvaessa. 100 euroa kuukausittain sijoitettuna 7% tuotolla (S&P500 keskimääräinen tuotto) 30 vuoden ajan tuottaa 121 997 euroa. Ilman korkoa, esimerkiksi nollakorko pankkitilillä pidettynä summa olisi 36 000 euroa (100x12x30) ilman inflaatiota. Osakesijoitukset taas ovat inflaatiolta suojassa.

MSN Talous laskuri 100€ kuukausisijoitus 30 vuoden ajan 7% tuotolla.

Viisi vuotta pidempi sijoitusaika tuottaa 58 108 euroa lisää, eli yli 47% enemmän. Korkoa korolle-efekti ei ole oikotie äkkirikastumiseen, mutta varma tie vaurastumiseen.

MSN Talous laskuri 100€ kuukausisijoitus 35 vuoden ajan 7% tuotolla.

Kuvaajien tarkoitus on selventää eksponentiaalisen kasvun voima. 30 vuotta on pitkä aika, mutta mikäli haluaa turvata eläkkeensä, on 100 euroa kuussa pieni hinta varsinkin työssäkävijälle. Itse pyrin laittamaan kuukausittain sivuun vähintäänkin tuon 100 euroa. Käyn läpi opiskelijabudjetilla sijoittamista omassa postauksessaan, nyt pääasia on ymmärtää miksi on kriittistä aloittaa nyt, eikä vasta sitten työelämässä. Pienilläkin summilla pääsee alkuun. Kaikki kertautuu ajan kanssa.

Yhteenveto

Sijoittajan 1. virhe: olla sijoittamatta.

Tärkein tekijä sijoittamisessa on aika. Omista tavoitteista, elämäntilanteesta ja sijoitusstrategiasta riippuu paljonko sitä on, mutta tärkeintä on antaa rahalle mahdollisimman paljon työaikaa lisärahan tahkoamiseen. Raha tekee rahaa, mitä enemmän, sitä suuremmat tuotot. Tärkeintä on vain aloittaa, edes pienillä summilla alkuun. Noin 5% kuukausituloista lienee selvästi kipurajan alapuolella, sen säästöön laitto ei haittaa normaalia elämistä, eikä liian suuri potti houkuttele nostamaan rahoja kulutukseen. Näitä asioita käsitellään tulevissa sijoitusoppaan osissa, nyt on tärkeintä ymmärtää miksi sijoittaminen on aloitettava mieluiten jo tänään.

Seuraavassa osassa käsitellään miten sijoittaminen aloitetaan.