”Jyväskylän yliopiston professori Roope Uusitalo uhkaa reputtaa kaikki kauppakorkean opiskelijat, jotka eivät ymmärrä ottaa opintolainaa.”

Syyt ottaa opintolainaa professori Roope Uusitalon mukaan:

- Halvin laina ikinä

- Valtiontakaus automaattisesti

- Kela hyvittää kolmasosan lainasta ajoissa valmistuville

- Sijoittamalla lainarahat saa reilun ylituoton

Uusitalo avaa lainan kannattavuutta laskuesimerkillä Kauppalehden uutisessa ”Professori uhkaa reputtaa opintolainan välttelijät”.

Tiivistettynä opiskelija nostaa maksimimäärän lainaa viiden vuoden ajan. 400e/kk tekee päälle 18 000 euroa. Ajoissa valmistuva saa lainasta 6200 euroa hyvitystä . Professori olettaa lainan koroksi 2 %, lyhennys aloitetaan vuosi valmistumisen jälkeen ja maksetaan kymmenessä vuodessa pois, saadaan efektiiviseksi koroksi -3,5%.

Opintolaina pähkinänkuoressa

Kenelle?

Korkeakouluopiskelijat, jotka saavat opintorahaa, saavat myös valtion takaaman lainan automaattisesti.

Opiskelijat Maanpuolustuskorkeakoulussa ja Raja- ja merivartiokoulussa saavat päivärahaa opinnoistaan, eikä opintorahaa. Opintolainaa saa kyllä.

Maksuhäiriömerkinnät pääsääntöisest estävät lainan saannin. Poikkeuksia silti tehdään Kelan harkinnan mukaan.

Hakeminen

Normaali, opintorahaa saava opiskelija voi hakea lainaa suoraan pankistaan. Pankki tarkistaa tiedot Kelalta ja myöntää lainan.

Päiväraha-massipäälliköt tekevät Kelan sivuilla hakemuksen valtiontakauksesta. Myönnetyn takauspäätöksen jälkeen haku omaan pankkiin normaalisti.

Kaikki käy netissä, ei tarvitse laittaa edes housuja jalkaan.

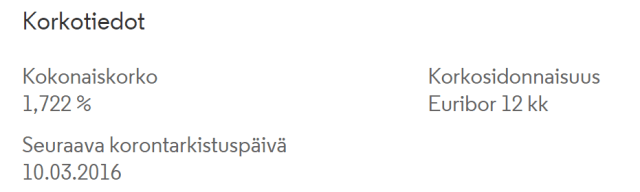

Korko

Opintolainankin voi kilpailuttaa. Itse en tätä tehnyt ja otin suoraan omasta pankista. Oma lainani on sidottu 12kk Euriboriin.

Vaikka Euribor 12kk on tänään -0.018, seuraava korontarkistuspäivä tulee vasta ensi kuussa. Saa nähdä miten alas lainan korko laskee.

Korko pääomitetaan opiskelujen ajan. Pääomittaminen tarkoittaa koron lisäämistä lainamäärään. Korot pääomitetaan vielä yhden lukukauden ajan opintorahan maksun loppumisen jälkeen.

Lyhentäminen

Takaisinmaksu riippuu pankista. Pankit yleensä vaativat aloittamaan lyhentämisen 1,5 – 2 vuotta valmistumisen jälkeen. Valtiontakaus on voimassa 30 vuotta ensimmäisen lainaerän nostamisesta.

Mitä nopeammin maksaa lainan pois, sitä vähemmän kertyy korkoa. Tässä on laskettava tuotto, jonka saa rahoilleen. Jos raha tuottaa 10% ja lainan korko on noin 1.5%, ei takaisinmaksussa liene mikään kiire.

Opintolainavähennys / opintolainahyvitys

Kela hyvittää lainasta osan niille, jotka jaksavat valmistua ajoissa. Se maksaako Kela yli 2500 euroa ylittävästä lainan osasta 30% vai 40% riippuu opintojen aloitusvuodesta.

Ennen 1.8.2014 korkeakouluopinnot aloittaneet saavat vähennystä, eli 30% 2500 euron ylittävästä osasta.

1.8.2014 jälkeen aloittaneet saavat 40% 2500 euroa ylittävästä osasta.

”Good debt is a powerful tool, but bad debt can kill you.”

-Robert Kiyosaki, Rich Dad Poor Dad- kirjoittaja

Synteesi

Ota lainaa ja sijoita rahat. Jos et ole varma mikä sijoittajatyyppi olet, etkä ole vakuuttunut korkoa korolle-ilmiön ihanuudesta, laita rahat ASP-tilille. Asuntosäästäjäpalkkio-tililtä maksetaan vuosittain 1% korkoa, ja varsinaisen lainan noston yhteydessä 4% lisäkorkoa. Suurin osa suomalaisista haluaa asua omassa kämpässä ennemmin tai myöhemmin.

10% käyttää lainaa rikastuakseen, 90% lainaa köyhtyäkseen.

Lähde: KELA opintolaina