”Don’t save what is left after spending. Spend what is left after savings.” -Warren Buffet

Rikastumisen matematiikka on naurettavan yksinkertainen. Ei tarvita vaikeita laskukaavoja tai excel-taulukoita. Taloudellisen vapauden saavuttaminen on kiinni tasan yhdestä asiasta:

Kuinka paljon pystyt säästämään tuloistasi.

Säästöprosentti riippuu tietenkin kahdesta asiasta.

Kuinka paljon tienaat

Kuinka paljon tarvitset elämiseen

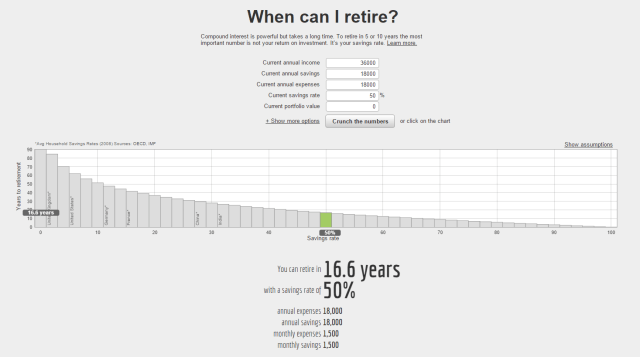

Kaksi yksinkertaista lukua. Niiden suhde määrää palkkariippuvuutesi pituuden. Kuluta 100% tuloistasi, et pääse työelämästä ikinä omin neuvoin. Kuluta tuloistasi 50% ja sijoita loput, olet 16,6 vuoden päästä vapaa tekemään mitä ikinä haluat.

Networtifyn työkalun mukaan eläminen 50 prosentilla tuloista mahdollistaa taloudellisen vapauden alle 20 vuodessa.

Korkeat tulot tietysti helpottavat rahan kertymistä. Usein tilanne ei kuitenkaan ole näin yksinkertainen, sillä menoilla on tapana nousta tulojen mukana. Käyttämällä kaikki tulonsa varmistaa riippuvuutensa yhteiskunnasta ja työnteosta.

Kurinalainen säästäminen on äärimmäisen vaikeaa. Emotionaalisena eläimenä ihminen valitsee helposti valoisan tulevaisuuden sijaan välittömän tyydytyksen. Varsinkin kun pankkitilin saldo alkaa kasvaa, kasvaa polte käyttää rahat vähintään samaa tahtia. Säästäminen onnistuu tekemällä siitä automaattista ja systemaattista.

Mitä mittaat, sen saat. Excel-taulukoita ei tarvitse, paitsi jos haluaa seurata kehitystään.

Helpoin tapa säästää enemmän on tienata enemmän ja pärjätä vähemmällä.

3 tietä vaurauteen

Taloudellisen riippumattomuuden saavuttaminen vaatii suunnitelmallisuutta ja kärsivällisyyttä. Jokainen pystyy kehittämään näitä ominaisuuksia itsessään, köyhyys on ajattelutapa.

Jokainen voi myös valita itselleen parhaiten sopivan tavan vaurastua:

Yrittäminen

Kiinteistösijoittaminen

Arvopaperit

Yrittäminen

Oman firman perustaminen on tavoista vaikein. Se on myös nopein tapa tienata. Oman tietotaidon ja kokemuksen hyödyntäminen imperiumin kasvattamiseen tuottaa fiksusti tehtynä aina kassavirtaa. Omalle firmalle tehty työ tulee myös tehtyä erinomaisesti ja pakottaa vastuunottoon.

Kiinteistösijoittaminen

Omistusasunto on suomalaisten suosituin sijoitusmuoto. Sijoittamalla kiinteistöihin on mahdollista turbottaa oma vaurastumisensa suuren velkavivun takia. Mihinkään muuhun sijoitusinstrumenttiin ei saa rahoitusta niin halvalla kuin asuntoihin. Tämän hetken negatiivisilla koroilla raha on erityisen halpaa. Jopa suosituin asuntolainojen viitekorko 12 kuukauden euribor on miinuksella, ja tulee myös pysymään siellä niin kauan kun pankit painavat rahaa kilpaa.

On hyvin todennäköistä, että hankin vielä sijoitusasunnon itsekin, sillä ajatus vuokralaisesta maksamassa velkaa pois on liian houkutteleva sivuutettavaksi.

Kolmesta tavasta ehdottomasti helpoin. Tee tili Nordnettiin ja osta osakkeita tai indeksirahastoja oman sijoitusstrategiasi mukaan. Ei tarvitse nousta edes tietokoneelta omistaakseen osia yhtiöistä ympäri maailman.

Osakkeiden arvonnousu ylittää inflaation, ja osingot rullaavat sisään vuosittain. Fiksulla sijoitusstrategialla on miltei mahdotonta jäädä tappiolle pitkällä sijoitusajalla. Korkoa korolle-ilmiö tarvitsee aikaa toimiakseen. Mitä aikaisemmin aloitat, sitä enemmän tienaat.

Tietysti tarvitset alkupääomaa. Tähän ratkaisu on säästäminen tai tienaaminen. Nordnetilla on kuukausisäästöohjelma, joka mahdollistaa sijoittamisen ilman välityskuluja pienilläkin summilla. Vielä parempi vaihtoehto on sijoittaa täysin kuluttomiin Superrahastoihin, joihin minimisijoitus on 15 euroa! Osakesijoittamisen aloittaminen ei vaadi suurta summaa rahaa, ei tarvitse odotella perintöä.

Synteesi

Muistutus yksinkertaisista periaatteista rikastumisen taustalla. Osakesijoittaminen ei ole rakettitiedettä, eikä vaadi tutkintoa rahataloudesta. Ainoa mitä tarvitaan on aika. Aika on ihmisen kallein resurssi, sitä ei voi ostaa lisää mistään hinnasta. Tästä syystä kriittistä on siirtää kulutusta tulevaisuuteen, jotta voi käyttää aikaansa juuri niin kuin haluaa.

Unen tärkeys lienee tuttu kaikille. Yöunien aikana tapahtuu lihasten korjaaminen, muistiin painaminen ja aivojen puhdistus, joten kaikkihan huolehtivat saavansa vähintään kahdeksan tunnin nokoset päivittäin.

Unen määrän lisäksi merkittävää on myös sen laatu. Keho ei lepää kevyen unen tai jatkuvan heräilyn aikana.

Nukahtaminen voi olla vaikeaa. Koulun päättötyön parissa iltamyöhään työskennellessä pää saattaa olla täynnä ajatuksia aikataulun pitävyydestä, viittauksien oikeellisuudesta ja oman työn laadusta, kun pitäisi käydä nukkumaan. Pahimmassa tapauksessa pyörii sängyssä tuntikaupalla miettien elämän tarkoitusta ja toivoen nukahtavansa.

Nukahtamiseen on yksinkertainen keino, mutta ensin on hoidettava kuntoon hyvän unen edellytykset:

Säännöllinen unirytmi

Tärkeä sisäisen kellon takia. Sisäinen kello säätelee muunmuassa hormonitoimintaa. Skippaa nukkuminen, skippaa kasvuhormonin eritys. Viikonloppuisinkin tulisi herätä normaaliin aikaan. Univajeen pois nukkuminen ei ole ongelma, kun ei anna sen kertyä.

Kirkkaiden valojen tuijottaminen (varsinkin sininen valo eliminoitava)

Kirkkaat valot (näytöt) huijaavat kehon luulemaan, ettei ilta ole vielä tullut. Haitallisin tapa on selailla puhelinta/tablettia illalla sängyssä. Älypuhelinriippuvaisten kannattaa asentaa puhelimiinsa ohjelma, joka tappaa sinisen valon näytöstä. Itse käytän androidilla Twilightia ja tietokoneella parhaiten toimii f.lux. Ei tarvitse katsoa enää aurinkoon iltaisin.

Nukut paremmin viileässä

Keho pyrkii laskemaan hieman lämpötilaansa unen aikana. Viileämpi huone parantaa REM-unen laatua. Äärilämpötilat molempiin suuntiin tietysti laskevat laatua. Jos palelet öisin, laita villasukat jalkaan.

Bonus: Viileässä huoneessa säästät hieman myös lämmityskuluissa.

Liikaa stimulantteja liian myöhään

Kofeiinin puoliintumisaika aikuisessa on 6 tuntia. Vaikka pystyisit nukahtamaan kahvia juotuasi, laskee se unesi laatua. Ota huomioon myös treenilaturit ja muut hermostoa aktivoivat aineet. Kahvi kannattaa jättää iltapäivälle. Limsassa, energiajuomissa ja teessä on myös kofeiinia.

Hiljainen ympäristö

Ei tainnut yllättää ketään.

Alkoholi

Liskojen yö. Alkoholi laskee unen laatua. (Liian myöhään illalla nautittuna)

Nälkä

Tyhjällä vatsalla en itse saa unta millään.

TREENIN AJOITUS

Säännöllinen treenaaminen helpottaa nukkumista ja parantaa sen laatua. Paitsi jos treeni ajoittuu liian myöhään. Treenaaminen nostaa kortisolitasoja (stressihormoni) ja kehon sisäistä lämpötilaa. Palautuminen normaalilämpöön nukahtamista varten on yksilöllistä. Nukahtamisvaikeuksien jatkuessa on hyvä aikaistaa treenaamista selvästi.

Kortisoli

Stressihormoni vaikeuttaa nukkumista, lisää energian varastoitumista rasvaksi, vähentää testosteronin eritystä ja nostaa kehon tulehdustilaa. Perus setit siis. Kortisoli on luonnollisesti korkeimmillaan aamulla herätessä. Herääminen unesta on keholle stressaava tapahtuma.

Treeni on stressiä keholle, joten se lisää kortisolia kehossa. Raskaan rasituksen aiheuttama kortisolipiikki aloittaa päivän uudestaan kehon näkökulmasta. Kortisoli lisää suorituskykyä, sillä se aktivoi hermostoa. Jatkuvasti kohonneena kortisoli tekee ihmisestä läskin, heikon ja väsyneen. Kaupan päälle saa jatkuvan tulehdustilan kehoon, joka estää palautumisen ja heikentää vastustuskykyä.

Treenaaminen nostaa hetkellisesti kortisolia, joka herättää kehon. Oma valinta on herättääkö itsensä aamu- vai iltapäivällä.

Ratkaisu

Kuinka laskea stressiä? Rentoumalla. Päivän aikana kehoon kerääntyy jäykkyyttä. Varsinkin hetkinä ennen nukkumaanmenoa on tapana roikottaa kehoa huonoissa asennoissa, kuten sohvalla tai tietokoneella. Jäykkyys ei maagisesti häviä makuulle laittaessa, vaan rentoutuminen vaatii hieman aktiivisuutta.

Paras tapa saada niska jumiin. Tarpeeksi kun päätä roikottaa, saa niskaansa köntin lihasta, joka yrittää estää pään irtoamisen.

Päästääkseen päivän aikana kertyneet jännitykset kehosta, tulee venytellä.

Shavasana. Se on suomeksi ruumis-asento. Joogassa venytellään syvältä kroppaa, jotta venyttelyn jälkeen ei kehoon jää jäykkyyttä. Venyttelyn lopuksi voi vain maata syvässä rentoutumisen tilassa.

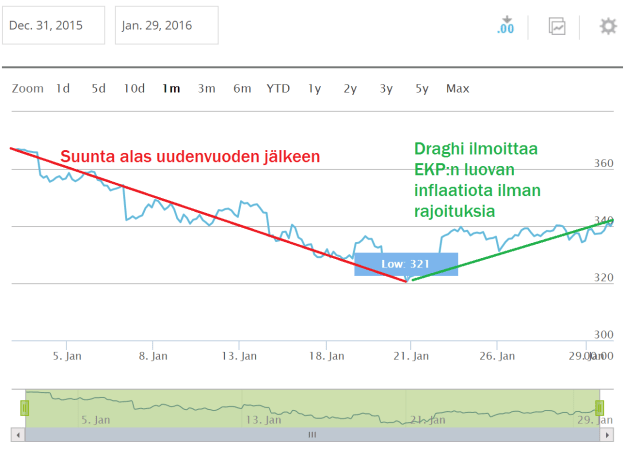

Tammikuussa sijoitusvuotta 2016 on nautittu laskevien markkinoiden ostopaikoista. Lienee sopiva aika tarkastella mitä tulevana vuonna on markkinoilla odotettavissa.

Euroopan keskuspankin pääjohtaja Mario Draghi ilmoitti tammikuun pörssilaskettelujen jälkeen, ettei EKP:lla ole mitään rajoituksia keinoissa (no limit to what ECB can do to raise inflation) inflaation luomiseen Euroopassa.

EKP siis keinoja kaihtamatta haluaa nostaa ruuan, vuokrien ja muun elämisen kustannuksia.

Draghi mainitsi ongelmiksi nimenomaan alhaisen öljyn hinnan sekä ruuan halpuuden. Keskivertokuluttajan näkökulmasta halvempi kauppareissu tai auton tankkaus ei todellakaan liene ongelma. Miksi siis kaikki keskuspankit Eurooppaa, Japania sekä Amerikkaa myöten haluavat nostaa elämisen kustannuksia keinolla millä hyvänsä?

INFLAATIO

Mitä on inflaatio, jota pankit niin hanakasti tavoittelevat? Rahan arvon laskua. Inflaation luomiseksi pankit printtaavat uutta rahaa kilpaa, jotta samalla rahalla saisi vähemmän.

Inflaatio tarkoittaa vähemmän samalla rahalla.

EKP:n (myös FED:n Yhdysvalloissa) tavoite on 2% inflaatio vuodessa. Tämä tarkoittaa käytännössä palkansaajalle 2% hintojen kallistumista verrattuna edelliseen vuoteen, eli samalla rahalla saisi vähemmän ruokaa kaupasta ja löpöä Nesteeltä. EKP:lle tämä kallistuminen tarkoittaa ”hintojen stabiiliutta”, jonka saavuttamiseksi EKP on valmis tekemään kaiken mahdollisen.

Jos bensan ja ruuan liian alhainen hinta on ongelma, miksi EKP:n on loihdittava lisää euroja tyhjästä elvytyksellä. EU voisi vain nostaa veroja koko Euroopan alueella, bensa ja ruoka maksaa jälleen huimia summia ja valtioiden kirstuihin kerääntyy enemmän euroja. Halpuutuskampajoista ei olisi puhettakaan ja torilla voisi päivitellä elämän(kuluttamisen) kalleutta.

MIKSI HALPUUTTAMINEN EI OLE HYVÄ JUTTU

Todellisuudessa ruoan tai öljyn hinnan lasku ei ole ongelma. Ongelma on osakkeiden hinnan lasku. Elvytyksellä halutaan pitää pörsseihin velkarahalla synnytetyt kuplat puhkeamasta.

Inflaatiolla halutaan laskea myös ihmisten palkkoja, sillä keskimäärin länsimaissa minimipalkkakin on liian korkea ollakseen kilpailukykyinen. Tämän ongelman kanssa painitaan tällä hetkellä Suomessakin, jossa taloudella ei ole vetureita, eikä kasvua synny. Laissa määrätyt korkeat palkat heikentävät kilpailukykyä. Rahan arvon heikentyminen vähentää siis yhtiöiden palkkakustannuksia.

Inflaatio helpottaa velan maksua. Asuntovelallisille tämän pitäisi olla tuttu juttu, eli kymmenien vuosien takaisinmaksuajan aikana velan arvo laskee, eli takaisin maksettavaa on vähemmän. Velkaantuneet valtiot hakevat samankaltaista helpotusta valtionlainoihinsa.

Tammikuun Euro Stoxx 600-indeksi. Indeksi seuraa 600 eurooppalaisen yhtiön osaketta.

Mario Draghi pelasti osakemarkkinat historian pahimmalta tammikuulta. Nousu ei rajoitu ainoastaan eurooppalaisiin osakkeisiin, Draghin ilmoituksen jälkeen nousivat selvästi myös Yhdysvaltain sekä Japanin pörssit.

USA on taantumassa. FED:n joulukuun 2015 koronnostot perutaan 2016 aikana.

Valuuttasota

Keskuspankit haluavat estää markkinoiden romahduksen tulostamalla kilpaa lisää rahaa markkinoille. Valuuttasotaa käydään keskuspankkien välillä kilpailemalla kenen valuutta heikkenee eniten. Omaisuus euroissa, dollareissa, yeneissä ja kaikissa paperirahoissa altistuu tälle valuuttasodalle.

Osakemarkkinoiden korjausliike (romahdus) siirretään tulevaisuuteen tulostamalla lisää rahaa markkinoille ja laskemalla korkoja.

Keskuspankit tammikuussa 2016:

EKP on ilmoittanut jatkavansa elvytystä keinolla millä hyvänsä.

Japanin keskuspankki on laskenut korkonsa miinukselle ensimmäistä kertaa ikinä.

Yhdysvaltain keskuspankki FED nosti korkoja joulukuussa 2015. FED odottaa tarpeeksi suurta tekosyytä laskeakseen korkoja 2016 menettämättä kasvojaan.

Tulos tai ulos. Hauis näkyy ja penkkitulosta kysytään, eikö niin? Muu on turhaa.

Ei aivan turha treeni.

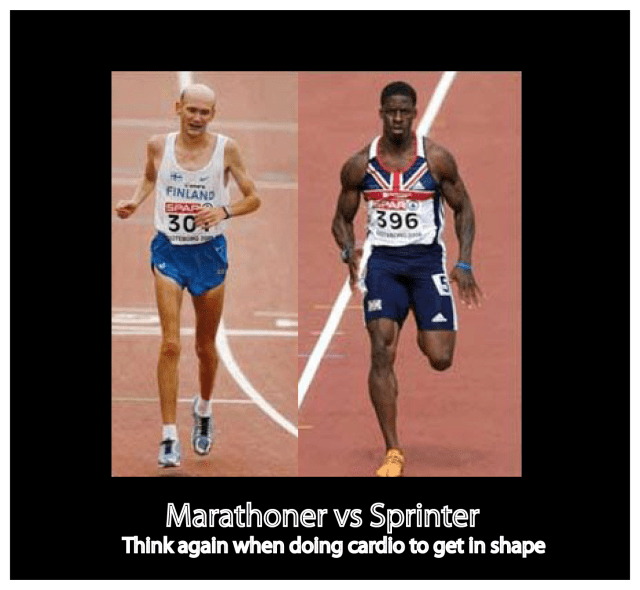

Kokonaisvaltaisen harjoittelun ylivoimaisuus

Tänään hiihtäessä käytiin erinomainen keskustelu siitä, mitä hyvä kunto tarkoittaa. Vähänkin pidemmissä suorituksissa alkaa näkymään lajikunto, eli kyseisen liikkeen harjoittelumäärä ennen suoritusta. Vaadittaessa kestävyysurheilijalta maksimivoiman tuottoa salilla, tulos jää tietenkin säännöllisen salimaken tuloksesta. Laitetaan räjähtäviä suorituksia salilla harjoitellut hiihtämään kilometrikaupalla, johan alkaa puuskutus.

Vai kenties kestävä ja toimiva kroppa kaikissa tilanteissa? Fiksulla treenin suunnittelulla voi saada kaikki edellä mainitut. Paitsi pitkän matkan juoksu, jota tulee harrastaa vain jos haluaa tekonivelet jalkoihin ennen keski-ikää.

Jaksotus

Treenissä on se simppeli osuus, että sama treenimetodi ei tehokkaasti kehitä kuin yhtä osa-aluetta. Tästä syystä treeniä on jaksotettava, jotta kroppaa saadaan rankaistua kokonaisvaltaisesti. Ihmiskeho myös mukautuu ulkoisiin ärsykkeisiin uskomattoman nopeasti, josta johtuu mm. lihaskasvu. Toisaalta saman asian toistaminen liian kauan johtaa umpikujaan.

Jokainen näistä vaatii erilaisia harjoitusmetodeja maksimaalisen kehityksen haussa. Periodisaatiosta on kirjoittanut jo Lihastohtori erinomaisessa blogissaan. Suosittelen tutustumaan Lihastohtorin kirjoituksiin, täyttä asiaa lihasharjoittelusta lähteineen.

Mitä siis tarvitsee tehdä

Määrittele mitä haluat. Ilman tavoitetta, päämäärää, kaikki tiet vievät perille. Omassa kehittymisessä mikään ei voita sinnikkyyttä ja kärsivällisyyttä.

Selvä tavoite, johon tähdätä helpottaa matkaa ja motivoi kummasti. Voi vielä käydä niin, että syntyy positiivisen palautteen looppi, jossa tavoitteiden saavuttaminen lisää vain nälkää ja katapulttaa jatkuvaan kehitykseen.

Mitä tekisit, jos sinun ei tarvitsisi huolehtia rahasta?

Mitä tekisit, jos olisit vapaa tekemään mitä tahtoisit?

Tavoite: olla tekemättä mitään?

En pidä termistä eläkkeelle jääminen. Puhun mielummin taloudellisesta itsenäisyydestä, sillä eläkkeestä tulee mielikuva joutilaisuudesta. Sinänsä rahan kerääminen ei ole minulle tavoite itsessään, vaan vapaus päättää oman ajan käytöstä.

Juttelin erään keski-ikäisen juristin kanssa. Hän kertoi, että hänellä on enemmän rahaa kuin olisi ikinä voinut kuvitella. Sekä olevansa onnettomampi kuin koskaan, vaikka hän oli saavuttanut kaiken mihin oli tähdännyt. Hän ei ollut nauttinut työstään vuosiin, mutta jatkanut sen tekemistä, koska uskoi sen olevan ”oikein.”

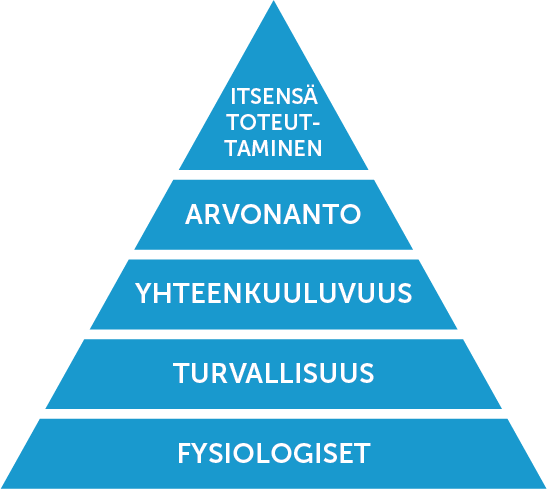

Maslown tarvehierarkiassa raha on kohdassa turvallisuus.

Kysymys kuuluukin: Mitä arvostat?

Mikä tekee sinut onnelliseksi, eli mitä on tarvehierarkian kohdassa itsensä toteuttaminen. Jos uskotaan mainoksia, kuluttaminen tekee ihmisen onnelliseksi.

Hedonistinen juoksumatto (Hedonic treadmill) eli miksi tavaroiden ostaminen ei tarjoa kestävää tyydytystä.

“Since these conveniences by becoming habitual had almost entirely ceased to be enjoyable, and at the same time degenerated into true needs, it became much more cruel to be deprived of them than to possess them was sweet, and men were unhappy to lose them without being happy to possess them.”

– Jean Jacques Rousseau in Discourse on Inequality (published in 1754)

Käytännössä kyseessä on siis adaptaatio, jossa onnellisuus palautuu nopeasti perustasolle esimerkiksi uuden auton oston jälkeen. Tämä tarkoittaa, että onnellisuuden tunne tuntuu vahvana tapahtumahetkellä, esimerkiksi saadessasi ylennyksen. Ajan kuluessa tunne kuitenkin laantuu ja pian on samassa tilanteessa kuin ennen ylennystä.

Siksi onnellisuus on tärkeää löytää muualta, kuin yhä hienompien, isompien ja kalliimpien puhelinten, autojen ja talojen ostamisesta.

Nautin itse erityisesti moottoripyöräilyn vapaudentunteesta.

Miten voin toteuttaa itseäni?

Itse olen äärimmäisen tavoite-orientoitunut. Se tarkoittaa sitä, että pidän tavoitteiden asettamisesta ja erityisesti niitä kohti työskentelystä. Tavoitteiden saavuttaminen tuntuu hyvältä, kun tiedän päässeeni sinne omalla työpanoksellani.

Salilla se voi tarkoittaa 250 kilon maastavetoa.

Taloudessa se voi tarkoittaa pitkäjänteistä säästämistä ja sijoittamista kohti miljoonan euron omaisuutta korkoa korolle-efektin vauhdittamana.

Elämässä se tarkoittaa jatkuvaa oppimista ja paremmaksi tulemista.

”Every man makes his own fate.”

Mitä oikeasti haluan?

On äärimmäisen tärkeää asettaa itselleen tavoite, jota kohti tähdätä. Ilman päämäärää voi valita minkä tahansa tien. Tavoitteissa on se hyvä puoli, että niiden avulla voi luoda loputtoman positiivisen palautteen kehän. Silloin onnistumisen tunne tavoitteen saavuttaessa motivoi tähtäämään entistä korkeammalle.

Tärkeää on myös seurata kehitystään. Luulin tietäväni mihin käytän rahojani, kunnes kirjasin ylös kuukausittaisen säästöprosenttini. Samoin on helppo uskotella etenevänsä hyvin treenissä, jos ei pidä treenipäiväkirjaa käytetyistä painoista ja sarjoista.

Raha on vain työkalu, joka mahdollistaa itsensä toteuttamisen. Jos ei ole sidottu vapaaehtoiseen orjuuteen työhön, suuren velkamäärän painamana, on vapaa. Määrittele miksi säästää ja sijoittaa, niin onnistut rahankäytössäsi tänään.

Kirjoitin pari viikkoa sitten sijoittajan kootuista tekosyistä. Taustalla vaikuttamassa on muutakin kuin välinpitämättömyys, sillä tiukkaan tieteeseen perustuvia argumentteja ei uskota ihmisen psykologian takia. Markkinoiden käyttäytyminen ei aina ole rationaalista, sillä tunteilla on suuri vaikutus ihmisten käyttäytymiseen. Sijoittaja voi hyödyntää tätä markkinoiden tehottomuutta tiedostamalla taustalla vaikuttavat tekijät. Tällä lailla voi löytää aliarvostettuja yhtiöitä, joiden liiketoiminnassa ei ole vikaa, mutta sijoittajien kollektiivi pelästyy ja alkaa myymään osakkeita suurissa määrin ja täten painaa hintaa alas.

Esimerkki: Rahastonhoitaja vaihtuu ja suuri institutionaalinen sijoittaja, Eläkeyhtiö Y, vetää osuutensa pois. Rahastolla on suuri omistus yhtiössä X. Rahastonhoitajan on pakko myydä osakkeita rahastosta, jotta pystyy muuttamaan Eläkeyhtiön osuuden käteiseksi. Markkinoille tulee suuri määrä yhtiö X osakkeita, joka ajaa osakkeen hinnan alas ilman varsinaista syytä. Pahimmassa tapauksessa tämä luo lumipalloefektin, jolloin myös muut omistajat alkavat myymään osakkeitaan painaen hintaa edelleen.

Lopputulos: Hyvä ostopaikka. Yhtiön liiketoiminnassa ei muutoksia, mutta osakkeet suurella alennuksella. Markkinat eivät määritä hintoja tehokkaasti.

KATEUS:

Kateus on ihmiselle luontaista, sillä vertaamme itseämme muihin jatkuvasti. Toisen ihmisen saavuttaessa jotain tavoittelemisen arvoista (hyvä terveys, voitto harrastuksena kisoissa, vauraus…), uskottelemme itsellemme sen johtuneen onnesta, hyvä veli-suhteista tai sen olevan vain väliaikaista. Ihminen näkee yleensä vain lopputuloksen, ei siinä johtanutta työmäärää. Oman firmansa miljoonakaupalla myynyt on tehnyt loputtomalta tuntuvan työmäärän päästäkseen siihen pisteeseen, mutta kateellisten mielestä se oli vain tuuripeliä.

Törmäsin mielenkiintoiseen vertaukseen rapuämpäristä. Yksi rapu yrittää kiivetä yli reunan vapauteen, muut vetävät sen takaisin. Jos ravut tekisivät yhteistyötä, pääsisivät ne helposti muualle kuin kattilaan.

Kateus saa aikaan tälläistä toisten estämistä vaikka itse tietäisi, että onnittelemalla ja toisia auttamalla ei itse häviäisi mitään. Päin vastoin toisen ihmisen auttaminen aiheuttaa yleensä vain positiivisia tuntemuksia.

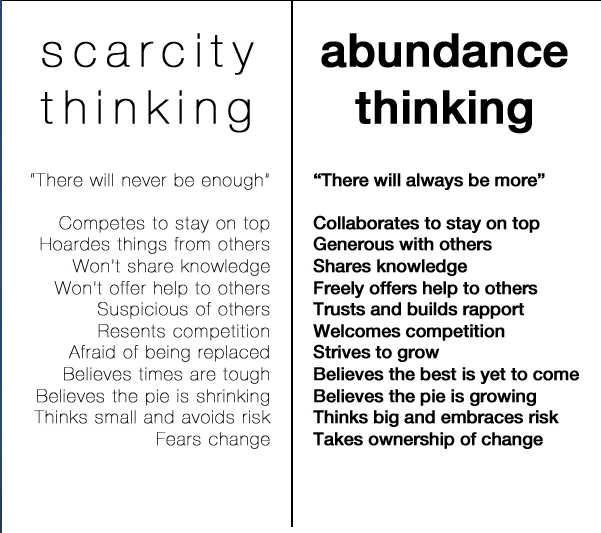

Itsensä vertaaminen muihin on myös paras tapa pysyä keskinkertaisena. Tekemällä samaa mitä muut tekevät on samanlainen kuin kaikki muut. Se on perimmillään tapa pitää itsensä paikoillaan, kun saavutukset nähdään onnenkantamoisina, huijaamalla saatuina tai väliaikaisena asiana. Jos ei arvosta kovaa työtä, esimerkiksi BJJ-mustan vyön saavuttamiseen vaadittuja lukemattomia harjoituksia, on ajattelumaailma niukkuuden näkökulmasta. (Scarcity mentality)

Köyhyys on ajattelutapa.

PELKO:

Pelosta voisi kirjoittaa oman artikkelinsa. Menestyminen vaatii aina riskinottoa. Sijoittamisessa riski on menettää rahansa. Sijoittaminen ei silti ole uhkapeliä, tämän todistaa jo pelkkä tilastomatematiikka. Kaikkein vaikein askel on yleensä aloittaminen, hyppy tuntemattomaan. Toinen yleinen pelko on ”analysis paralysis”, joka estää henkilöä aloittamasta mitään, ennen kuin tietää aiheesta kaiken. Tällöin kuluttaa pitkiä iltoja lukemalla esimerkiksi sijoituskirjallisuutta ja internetin blogeja, mutta lopputulos on nojatuolisijoittaja, joka teorian tasolla on ammattilainen, mutta kaikki kokemus puuttuu.

Itsekriittisyys auttaa yleensä pelkojen selättämisessä. Selvitä miksi pelkäät rahan menettämistä. Do what you fear most, and the death of fear is certain. Jos pelon taustalla on naurunalaiseksi joutuminen tai perheen suhtautuminen alentavasti, on jotain konkreettista, jonka voi hoitaa pois päivänjärjestyksestä. Kun sijoitat rahaa, jota et heti tarvitse, kohteisiin, jotka tutkitusti ovat tuottaneet luotettavasti pitkällä aikavälillä (Indeksirahastot), ei tarvitse menettää yöunia vaikka väliaikainen pörssiromahdus tulisikin.

Hätävararahasto on myös hyvä tapa ylläpitää omaa mielenrauhaansa. Muutaman kuukauden menojen verran tilillä kun rauhoittaa kummasti mieltä.

Kognitiiviset vinoumat saavat ihmiset toimimaan vastoin parempaa tietoa.

Kognitiivinen vinouma tai vääristymä tarkoittaa ihmisen taipumusta painottaa omia havaintojaan ja tulkintojaan tietyllä tavalla. (Näkee mitä haluaa nähdä.) Esimerkiksi vahvistusvinouma:

Vahvistusvinouma (vahvistamistaipumus, vahvistusharha) on kognitiivinen vinouma, jossa yksilö on taipuvainen puoltamaan omia ennakkokäsityksiään tai hypoteesejaan tukevaa informaatiota. Tämän seurauksena henkilöt saattavat kerätä todisteita ja muistaa asioita valikoivasti, ja täten tulkinnasta voi tulla vääristynyt tai jopa harhautunut.(Wikipedia)

Vahvistusvinouma on yleensä syy siihen miksi toista on niin vaikea saada uskomaan, muuttamaan tapojaan, vaikka argumenttisi perustuisivat tutkittuun tietoon. Erityisesti ruokavaliosta keskustellessa, esimerkiksi hiilihydraatit aiheuttavat hyvin vahvoja reaktioita, vaikka kovasti liikkuva ihminen niitä tarvitsee kaiken tähän astisen tutkimuksen mukaan. Jos kohdalle sattuu fanaattinen karppaaja, joka on onnistunut laihduttamaan kymmeniä kiloja jättämällä hiilarit ja syömällä pekonia, on yleistä kaikkien hiilarien demonisointi.

”This ship can’t sink!” vs ”This stock can’t lose!”

Osakemarkkinoilla erityisen haitallinen kognitiivinen vinouma on liika itseluottamus (overconfidence bias). Yksinkertaisuudessaan se tarkoittaa, ettemme ole sijoittajina niin poikkeuksellisia verrattuna muihin. Oletko valinnut salkkuusi Titanic-osakkeita laivan kapteenin varmuudella?

EGO

Sijoittamisessa on asioita, jotka eivät kuullosta loogisilta. Itsekin olen syyllistynyt uskomukseen, että pystyn valitsemaan markkinoita paremmin tuottavia yhtiöitä.

Esimerkiksi miten indeksisijoittamisella, eli koko markkinan ostamisella, voisi saada parempaa tuottoa kuin tiettyjä osakkeita poimimalla. Eikö markkinoiden voittamiseen riitä ettei osta huonoja osakkeita? Juju piileekin siinä, ettei oikeasti voi tietää voittaja- ja häviäjäosakkeita, sillä tämän päivän sankari voi olla huomisen häviäjä. Toistaiseksi kellään ei ole tulevaisuuden ennustuskykyä, ei edes sijoittamista ammatikseen tekevillä. (Suurin osa aktiivisten rahastojen hoitajista häviää vertailuindeksilleen. -HS 17.12.2015)

Ego yleensä pitää huolen itsevarmuudesta, joka saa uskomaan, että pystyy voittamaan sijoitusammattilaiset sekä markkinat. ”Kyllä minä tiedän, että tulevaisuus on Nokian puhelimissa.” Tälläiset tunteella ja intuitiolla tehdyt päätökset ovat osoittautuneet yleensä loistaviksi sijoituksiksi, kuten tulppaanit ja 90-luvun teknologiafirmat. Warren Buffet, joka on varmasti sijoittajista kuuluisin tekee päivittäin tuntikaupalla työtä (lukemista), ja on silti tehnyt urallaan tappiollisia sijoituksia. (Lentoyhtiöt jne.) Warren Buffetin luotsaama firma Berkshire Hathaway Inc. (BRK:A Yahoo Finance) tekee vuosittain noin 15% tuoton (vrt. S&P500 7%) Jos uskot olevasi seuraava Omahan Oraakkeli, sijoita toki tuleviin voittajayhtiöihin. Pitäähän kaikkien oppirahat maksaa. Suosittelen pitämään silti osan salkusta indekseissä.

SYNTEESI

Kirjoitus kuulostaa enemmän elämäntyyli-hippeilyltä, kuin mietteiltä rahankäytöstä, mutta ajatusmaailman muutos saa aikaan paljon enemmän kuin ”tee x, saa y”- ohjeet. ”Kolme tapaa, joilla tienaat enemmän” tyyliset otsikot antavat konkreettisia vinkkejä, mutta ilman sisäistä motivaatiota tai ymmärrystä miksi asiat kannattaa tehdä juuri näin, ei saa aikaan yhtä pysyviä tuloksia.

Ihmisen käyttäytymiseen vaikuttuvat tunteet ovat tärkeitä tunnistaa ja tiedostaa sekä omassa käyttäytymisessä, että muissa ihmisissä. Juuri tämä antaa edellytyksiä ymmärtää miksi?-aspektia, niin markkinoiden käyttäytymisessä kuin muussa elämässä. Jokainen tehkööt jälleen omat johtopäätöksensä oman käyttäytymisensä suhteen, yleensä naapurien kanssa kilpailu seudun komeimmasta autosta ei johda oman onnellisuuden lisääntymiseen.

Rohkeus olla erilainen konformisuuden aikakaudella saattaa aikaan jotain muuta kuin velkaisuutta, ylipitkiä työpäiviä, burnouteja, avioeroja ja aina uudempien ja hienompien tavaroiden ostamista, jotka ovat muuten business as usual.

Mitä siis yritän sanoa: Ota vastuu itsestäsi ja hanki vapaus hypätä pois oravanpyörästä.

Tavoite: Lukija ymmärtää termit Sijoitusrahasto, yhdistelmärahasto, ETF ja indeksirahasto sekä eron Aktiivisen ja passiivisen rahaston välillä sekä kasvuosuuden ja tuotto-osuuden eron.

Rahastot ovat piensijoittajalle oivia sijoitusinstrumenttejä. Yksinkertaisimmillaan rahasto on useiden pienempien sijoittajien muodostama yhteinen sijoittaja, joka mahdollistaa suursijoittamisen kustannustehokkuuden. Kyseessä on siis skaalaus-etu, jossa pienet rahasummat yhdistetään yhdeksi suureksi summaksi. Usein rahastot omistavat monia eri osakkeita/korkopapereita/toisia rahastoja, jolloin pienellä summalla saa jopa maailman kattavan hajautuksen. Rahastoja on kuitenkin lukemattomia erilaisia, joten mistä tietää mihin kannattaa sijoittaa?

Rahastot jaetaan yleensä tyypin mukaan osakerahastoihin, korkorahastoihin ja yhdistelmärahastoihin, jotka sisältävät sekä osakkeita että korko-tuotteita.

Rahastonhoitaja vs. indeksi

Lisäksi rahastot voidaan jakaa aktiivisiin ja passiivisiin rahastoihin. Yksinkertaisuudessaan tämä tarkoittaa, että aktiivista rahastoa hoitaa rahastonhoitaja tietyn sijoitusstrategian mukaan. Teoriassa tämä on hieno juttu, että rahoja hoitaa rahoitusalan ammattilainen ja sijoittaja voi olla huoletta. Tuotto perustuu salkunhoitajan näkemykseen tulevaisuuden voittajaosakkeista. Tilastollisesti suurin osasalkunhoitajista häviää vertailuindeksilleen. Salkunhoitajan onnistuessa tulevaisuuden arvausleikissä, voi tuotta jäädä silti matalaksi. Aktiivisissa rahastoissa on tyypillistä vilkas kaupankäynti, joka aiheuttaa kuluja. Suurin menoerä on kuitenkin salkunhoitajan palkkio.

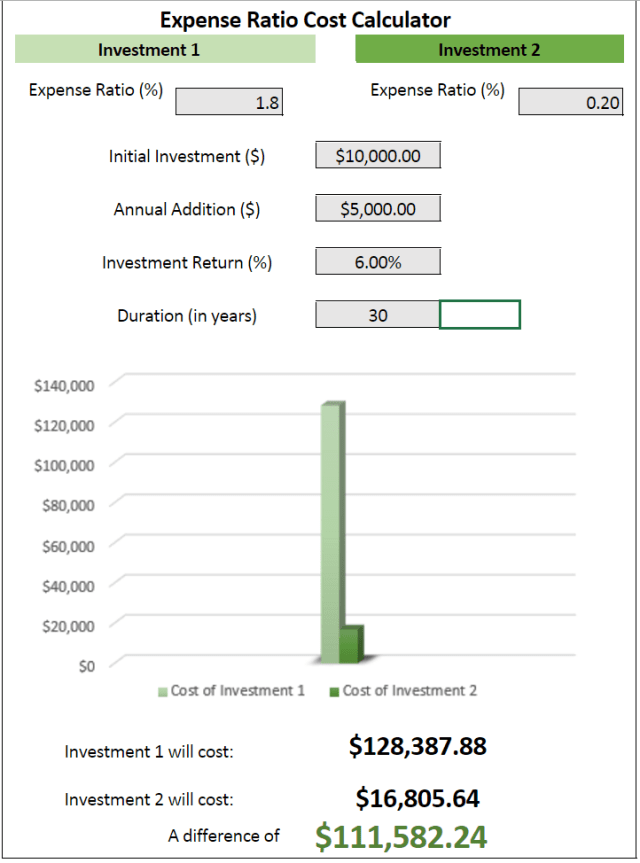

Esimerkki aktiivisesti hoidetun rahaston kulujen vaikutuksesta sijoittajan tuottoon:

Pankkien omat rahastot tuottavat pankeille riskitöntä rahaa palkkioiden muodossa.

Nordean Säästö 75-yhdistelmärahasto, joka sijoittaa 75% rahastosta osakkeisiin ja 25% korkoihin ja täten lasketaan aggressiiviseksi painotukseksi osakkeisiin, laskuttaa sijoittajalta 1,8%hallinnointipalkkiota vuosittain. 1,8% voi kuulostaa pieneltä, eihän se ole kuin 1,8e per satanen vuodessa. Huomioiden viimeisen vuoden tuoton 7,57% on 1,8% tuotosta jo 23,8%, eli miltei neljäsosan tuotosta syö pelkkä hallinointikulu. Tähän päälle vielä prosentin merkintä- ja lunastuspalkkiot, eli prosentti siitä summasta, jonka rahastoon tallettaa tai rahastosta nostaa, alkaa pankille jäämään mukava siivu sijoitetuista rahoista täysin ilman riskiä pankille. Sijoittaja siis kantaa kaiken riskin ja pankki tienaa. Nordean rahaston 1,8% hallinnointikulu on kokemukseni mukaan keskiluokkaa pankkien omissa rahastoissa.

Rahaston juoksevat kulut tulee aina selvittää ennen sijoittamista ja suhteuttaa rahaston tuottoon. Tiedän tapauksen, jossa pankin rahastosta luvattiin varmaa tuottoa ilman riskiä. Kyseessä oli korkorahasto 3,9% tuotto-odotuksella ja 1,9% juoksevilla kuluilla. Jos et halua maksaa voitoistasi puolikasta pankille, selvitä rahaston kulut. Yleensä ne löytyvät pdf-muotoisista avaintieto-esitteistä. Englanniksi ilmoitetaan yleensä TER eli Total Expense Ratio.

Nordean Säästö 75 – rahaston vertailuindeksi punaisella. Rahastonhoitaja on siis hävinnyt omalle vertailuindeksilleen.

Indeksin mainitsin asiana, jolle salkunhoitaja häviää vertailussa. Indeksirahastoista yleensä kuulee kokeneempien sijoittajien suositellessa niitä. Indeksi on lista yhtiöistä, jotka täyttävät tietyt kriteerit. Esimerkiksi Helsingin pörssiä seuraava OMXH25GI sisältää 25 Helsingin pörssin eniten vaihdettua osaketta, GI:n lopussa tarkoittaen että maksetut osingot sisällytetään indeksiin. Indeksiä ylläpitää NASDAQ, eli sitä ei voi muokata mikä tahansa taho.

Nice to know, mutta miten liittyy rahastoihin?

Indeksirahastot pyrkivät seuraamaan kohdeindeksiään mahdollisimman tarkasti. OMXH25GI tapauksessa rahastoon ostetaan 25 vaihdetuinta osaketta Helsingin pörssistä. Tämä poistaa tarpeen rahastonhoitajalle, jolloin rahasto on passiivinen. Rahastoon tehdään muutoksia vain kun indeksiin tulee muutoksia, joka tarkoittaa hyvin alhaisia kuluja. Indeksirahastoilla kulut ovat usein 0,06 – 1% luokkaa.

Rahaston valinnassa kulje kulut edellä, jollet ole täysin vakuuttunut rahastonhoitajan ammattitaidosta.

Rahaston vuotuiset kulut 1.8 vs 0.2% ero = 111 tuhatta dollaria 30 vuoden aikana.

Passiivisiin rahastoihin ei myöskään kohdistu suurten institutionaalisten sijoittajien aiheuttamia paineita. Mikäli esimerkiksi suurella eläkesäästöfirmalla on paljon osuuksia rahastossa, on sillä myös vaikutusvaltaa rahastonhoitajaan. Institutionaalisen sijoittajan pitäminen tyytyväisenä voi vaikuttaa rahastonhoitajan päätöksiin, sillä eihän hän halua menettää rahastoon sijoitettuja miljoonia.

Rahaston verot

Suomalainen piensijoittaja hyötyy rahastosijoittamisesta myös verojen osalta. Suomessa rahastot eivät maksa veroa osingoista, joka kiihdyttää korkoa korolle- kasvua. Yksityishenkilö maksaa osingoista pääomaveroa, joka on 30%. Osingoista 85% on veronalaista tuloa ja 15% verovapaata. Kokonaisuudessaan sijoittaja maksaa siis saamistaan osingoista 25,5% veroa. Rahasto saa siis viidesosan helpotuksen osingoista. Sijoittaja hyötyy verohelpotuksesta vain ostaessaan kasvuosuuksia. Kasvuosuus tarkoittaa osingot uudelleen sijoittavaa rahastoa. Näissä rahastoissa verot maksetaan vasta rahasto-osuudet myytäessä.

Useimmissa rahastoissa on saatavilla myös tuotto-osuus. Tuotto-osuus tarkoittaa, että rahaston tuotto maksetaan omistajille ulos tietyin ajoin. Tällöin rahaston maksama tuotto vastaa firman maksamaa osinkoa, ja siitä sijoittaja maksaa pääomaveroa. Ennen sijoittamista varmista siis rahaston olevan nimenomaan kasvuosuus. Kasvuosuus-rahasto on suomalaiselle sijoittajalle kuin ilmainen lounas, sillä se maksimoi korkoa korolle-ilmiön. Toinen vaihtoehto vastaavaan verosuunnitteluun olisi perustaa yhtiö Viroon, jolloin firman sisällä pidetyistä varoista ei tarvitse maksaa veroa. Jokainen miettiköön omat tarpeensa rahavirralle. Itse säästän rahaa, jota en tule tarvitsemaan, jolloin en tarvitse myöskään tuoton ulos maksua. Esimerkiksi taas eläkeläinen saattaa tarvita säännöllistä rahavirtaa eläkkeen lisäksi.

tl:dr Kasvuosuuksilla et maksa turhaan veroja.

Rahaston hyödyt:

Hajautus (koko maailmaa parilla kympillä)

Piensijoittajaa pienemmät kulut (skaalaus-etu)

Huolettomuus (ei tarvitse seurata kehitystä)

Verohyöty (suomalainen rahasto ei maksa veroja osingoista)

Rahastosijoittaminen on paras tapa sijoittaa suurimmalle osalle ihmisistä. Vaikeinta on valita sopivin rahasto, mutta sen jälkeen hommaa rullaa omalla painollaan. Parasta onkin automatisoida sijoituksensa, ja nauttia pitkäaikaisen säästämisen iloista vähällä stressillä. Varmistu täysin rahastonhoitajan viisaudesta, jos maksat korkeita hallinnointikuluja. Indeksirahastot ovat laiskan sijoittajan paras vaihtoehto. Ostamalla koko markkinat (indeksin) saa niiden koko tuoton vähillä kuluilla.Täysin kuluttomasti voi sijoittaa Nordnetin Superrahastoihin, joilla saa hajautuksen kaikkiin pohjoismaihin.

Juttelin viikonloppuna ystävieni kanssa sijoitusharrastuksesta ja keskustelun innoittama päätin selventää hieman yleisiä epäselvyyksiä sijoittamista koskien. Tuntemattoman pelko ja median levittämät kauhutarinat miljoonien tappioista varmasti osaltaan vaikuttavat, mutta suurin syy sijoittamisen lykkäykseen lienee puhdas tietämättömyys.

”Sijoittaminen vaatii paljon alkupääomaa.”

Tämä on ehkä yleisin kuulemani syy, miksi parikymppinen ei sijoita. Rahaa ei muka ole sijoittamiseen, ei ainakaan tarpeeksi suuria summia. Itse aloitin siirtämällä kuukausittain rahaa oman pankkini omiin rahastoihin, 50e kuussa. Minimisumma olisi ollut 15e/kuussa, eli kahden pikaruoka-aterian hinnalla pääsee sijoittamaan hajautetusti.

Rahastot hyötyvät skaala-edusta, eli monet pienet rahasummat yhdistämällä yhdeksi suureksi saadaan suurempi hyöty. Rahastoon sijoittamalla saa parhaassa tapauksessa sijoittajan ilmaisen lounaan, eli maantieteellisen hajautuksen, joka pienentää kokonaisriskiä.

Käytännössä pankin omiin rahastoihin ei kannata sijoittaa, sillä niissä juoksevat kulut (TER, total expense ratio) voi olla useita prosentteja, syöden leijonanosan tuotoista. Olen suositellut niille lähipiirini ihmisille, jotka jostain syystä eivät ole kiinnostuneet sijoittamisesta ja markkinoiden seuraamisesta Nordnetin ETF-kuukausisäästämistä.[ETF, Exchange Traded Fund, rahasto jonka osuuksia ostetaan pörssistä] Halvin koko maailman indeksiä seuraava rahasto-osuus maksaa kirjoitushetkellä 41e, ja juoksevat kulut ovat 0,19%. Kyseessä on siis db x-trackers MSCI World Index UCITS ETF (DR) [Morningstar – tietoa englanniksi], jolla saa koko maailman kattavan hajautuksen 41 eurolla. Mikäli säästää tuon summan kuukausittain, saa lisäksi ajallisen hajautuksen, eli kyseessä on melko riskitön sijoituskohde pitkällä tähtäimellä. Täytyy muistaa, että kurssit heilahtelevat lyhyllä aikavälillä paljonkin, mutta viimeiset 210 vuotta ne ovat aina nousseet uuteen huippuunsa.

Mikäli haluaa minimoida rahastosijoittamisen kulut täysin, on Nordnetillä neljä täysin kulutonta ”superrahastoa”. Nämä ovat passiivisia indeksirahastoja, joilla tällä hetkellä saa maantieteellisen hajautuksen Suomeen, Ruotsiin, Norjaan ja Tanskaan. On huomattava myös, että ainoastaan Suomi-rahasto on euroissa, muihin tulee valuutanvaihtokulu (0,25%). Tämä on kuitenkin rahaston ainoa kulu, ei hallinnointipalkkiota tai merkintä- ja lunastuspalkkioita. Lisäksi saa myös suojaa euron arvon heittelyiltä, kun salkussa on Ruotsin, Norjan ja Tanskan kruunuja. Minimimerkintä kaikissa rahastoissa on 15 euroa, eli todellakaan ei tarvita suurta pääomaa sijoittamisen aloitukseen. Pääasia on sijoittamisen aloittaminen, mieluiten mahdollisimman aikaisin.

15 euroa kuussa riittää.

”Sijoittamalla menettää kaikki rahansa, kaveri x menetti kaikki säästönsä Talvivaaralla.”

Tämä mustavalkoinen ”kaikki tai ei mitään” –ajattelu on sama mihin törmää usein ruokavaliosta keskustellessa. Samalla lailla kun huonojen hiilihydraattien vähentäminen ruokavaliosta ei tarkoita, ettei koskaan voi syödä pastaa tai suklaata, ei sijoittaminen tarkoita sitä, että kaikki rahat pitää laittaa yhteen osakkeeseen. Osakkeilla voi toki pelata kaikki rahansa riskisijoituksilla, mutta sijoittamalla indekseihin tai esimerkiksi osinkoaristokraatteihin, eli firmoihin, jotka ovat nostaneet vuosittain osinkoaan vähintään 25 vuoden ajan, ei käytännössä voi kuin voittaa pitkällä aikavälillä. Aina on muistettava: ”It’s not timing the market, but time in the market.”

Hajautus, niin maantieteellinen kuin ajallinen, on sijoittajalle ilmainen lounas, jolla salkun riskiä saadaan alas ja olennainen osa sijoitusstrategiaa. Monilla opiskelija-ikätovereillani on palava halu rikastua yhdessä yössä, joka ajaa ottamaan riskejä. Korkean riskin sijoituksiksi lasken pienet start-upit tai aivan uudet pienet yhtiöt, jotka vasta etsivät paikkaansa markkinoilla. Sijoitukset, jotka lupaavat useiden kymmenien tai satojen prosenttien tuottoja (”Tuplaa rahasi kolmessa kuukaudessa…”) eivät ole riskisijoituksia, vaan huijauksia, joilla varmasti häviää rahansa.

Osakemarkkinat eivät ole paikka ”all in” tyyppiselle sijoittamiselle, vaikka kuinka joku markkinamies väittäisi ”uuden ajan saapuneen ja varmoja voittoja” (kuten dotcom-teknokupla 2000-luvun alussa). Hajauttamamalla fiksuihin kohteisiin oman strategiansa mukaisesti ja sijoittamalla kärsivällisesti on vaurastuminen väistämätöntä. Monilta puuttuu juuri kärsivällisyys, jolloin ei pysytä omassa strategiassa.

Sijoittaja menettää rahansa, kun alkaa hötkyilemään. Kurssidipeissä myymällä mukana paniikissa menettää rahansa, eikä luultavasti pääse mukaan uuteen nousuun, kuin vasta liian myöhään. Markkinoiden ajoittaminen ei ole tutkitusti onnistunut keltään pitkällä aikavälillä.

Pelaa rahalla pokeripöydässä, sijoita osakemarkkinoilla fiksusti, niin ei harmita niin kovasti. Itse asiassa suurin osa suomalaisista pitää kaikkia muniaan samassa korissa sijoitusmielessä. Omistusasuminen on suomalaisten lempikohde parkkeerata rahansa, ja oma asunto onkin monelle ainoa sijoituskohde. Tämä ei ole hyvää hajauttamista, jolloin riski (tulipalo, ilkivalta, luontoäidin nyrkki jne) menettää koko omaisuutensa on suurempi, kuin osakkeisiin sijoitettuna.

”En tiedä mihin sijoittaisin. En jaksa perehtyä talousuutisiin ja seurata taloutta, ei minulla ole aikaa tutkia sijoituskohteita.”

Vastaus: rahastosijoittaminen. Kuten edellä totesin, yhdellä sijoituskohteella on mahdollista saada laaja hajautus muutamalla kympillä. Näin pääsee mukaan osakemarkkinoille ilman sen kummenpaa perehtymistä. Valitse laajan hajautuksen passiivinen rahasto, jolla saat laajan hajautuksen rahoillesi ja katso kun varallisuutesi kasvaa.

3. Sijoita passiivisiin rahastoihin säännöllisesti rahaa, jota et tarvitse heti ja raha tekee töitä puolestasi ilman jatkuvaa seurantaa.

”Minulla on parempaakin käyttöä rahoilleni.”

Tähän törmään yllättävän usein, olen miettinyt pelon aiheuttavan ihmisissä välillä hyvin aggressiivisiakin tekosyitä. Sijoittamisen sivuvaikutuksena usein tulee kiinnitettyä enemmän huomiota omaan rahankäyttöönsä. Henkilöt, jotka polttavat palkkansa ensimmäisen viikon kuluessa sen saapumisesta, eivät ole henkisesti valmiita ottamaan vastuuta itsestään ja taloudellisesta tulevaisuudestaan.

Esimerkki1: 1000 euron taulutelevisio (opiskelijan kesätyörahat haisemaan)

Jos sijoitan 10% vuodessa tuottavaan osakerahastoon 20 vuotiaana, 1000 euroa kasvaa 50 vuotiaaksi mennessä 19,8k euroksi. Melkein 20x kasvu siis.

Esimerkki2: Kuukaudessa 50 euroa tupakkaan.

Ostan kuukaudessa viidellä kympillä tupakkaa, maksaa se viiteenkymmeneen ikävuoteen mennessä minulle 114k euroa. Nimittäin jos olisin tuon 30 vuoden ajan laittanut 50 euroa osakkeisiin 10% tuotolla, olisi minulla 50-vuotisjuhlissa rahaa miltei 114k euroa käytettäväksi.

Tupakan poltto maksaa tahdilla 50 euroa kuukaudessa 30 vuoden ajan 18000 euroa Sijoituksena ne rahat ovat hävinneet kirjaimellisesti savuna ilmaan, ja osingonmaksuna saa keuhkoahtauman keski-ikään mennessä.

Kyseessä on niin kutsuttu ”opportunity cost”, sillä tuhlattu raha olisi voitu käyttää rahaa tuottaviin asioihin, joilla lumipalloefekti ajan kanssa on käytännössä varmaan rikastumiseen. Siirtäisinkö siis kulutustani tulevaisuuteen, jolloin voin valita 18k euron tappion sijaan jatkuvasti kasvavan 114k euron potin.

Tienaatko korkoa korolle-ilmiöllä vai maksatko sitä?

Bonuksena saa vielä äärimmäisen hätävararahaston yllättäville kuluille. Suurin osa suomalaisista, opiskelijoista puhumattakaan, ei pidä puskurirahastoa itsellään esimerkiksi seuraavan kuukauden elinkustannusten verran. Jos on sijoittanut edes jotain, on rahaa tarvittaessa saatavilla hädän tullen.

4. Irroita kuukausittain vain sen verran rahaa, jota et tule kaipaamaan. Tärkeintä on päästä alkuun.

”Sijoitan sitten, kun saan töistä palkkaa.”

Toivottavasti sijoitat. Kuitenkin koska aloittaminen on vaikein asia sijoittamisessa, on työelämässäkin helppo keksiä ”tärkeämpiä” menoja kuin sijoittaminen, jonka hyödyt näkyvät vasta kymmenien vuosien päästä kunnolla.

Huono puoli tässä on ajan menetys, sillä aika on juuri sijoittajan paras ystävä.

Esimerkki: Kake sijoittaa saamansa rippirahat 15 vuotiaana osakkeisiin ja unohtaa sijoitustilinsä kunnes täyttää 50 vuotta. Rahat ehtivät tehdä työtä Kakelle siis 35 vuotta.

1000 euroa rippirahoja

10% keskimääräinen osinkotuotto

35 vuotta

= 32,638.65 euroa (yli 32x tuotto)

Raimo ostaa mopon osia rippirahoillaan ja tajuaa korkoa korolle-ilmiön voiman vasta 25 vuotiaana. Raimo haluaa ostaa keski-ikäisenä itselleen kalastusveneen. Hän laittaa palkastaan 1000e tekemään työtä itselleen.

1000e palkasta

10 % tuotto

25 vuotta

= 12,056.95 euroa

Raimo haluaa vähintään yhtä kalliin veneen kuin Kake. Laskelmiensa perusteella 1000 euroa ei riitä, joten hän sijoittaa vielä 1700 euroa lisää.

2700 euroa

10%

25 vuotta

= 32,553.75

Raimo joutuu siis sijoittamaan 2,7 kertaa enemmän kuin Kake, vain koska ei tajunnut aloittaa ajoissa. 1700 euroa ei kuullosta paljolta, mutta asia muuttuukin jo kun puhutaan kymmenistä tuhansista, jolloin pelkästä palkasta säästäminen alkaa tekemään tiukkaa. Tällöin Raimolla ei ole välttämättä ole mahdollisuutta saada Kakea kiinni, kun on maksettavana asumiskuluja, lainanhoitoa ja muuta elämää myös.

Miksi tehdä jotain huomenna, kun sen voi tehdä jo tänään. Pienillä summilla pääsee alkuun, jolloin kaikilla on mahdollisuus irroittaa kuukausittain summa, joka ei haittaa muuta elämää. Nyrkkisääntönä tulisi sijoittaa vain sellainen määrä, jota ei tule kaipaamaan. Onhan sijoitushorisontti paras asettaa kymmenien vuosien päähän, jolloin rahoja ei tule nostaa pois maksimaalisen tuoton vuoksi.

5. Paras aika aloittaa sijoittaminen oli 20 vuotta sitten. Toiseksi paras on tänään.

”Ei kiinnosta joku sijoittaminen YOLO”

Tämän kuullessani en voi olla ajattelematta puhujan olevan hieman yksinkertainen. En voi ymmärtää miksei jotakuta kiinnostaisi oman tulevaisuuden turvaaminen, taikka ”ilmainen raha” tekemättä sen kummenpaa työtä sen eteen. Ilmaisella rahalla tarkoitan tietenkin korkoa, jota sijoittaja saa palkkioksi yhtiön omistamisesta (osinko) ja on mukana yhtiön arvon kasvussa. Täten esimerkiksi 700e sijoituksella ilmaista rahaa kertyy 35 vuodessa 22,147.06 euroa tuon 700 euron päälle.

”Ei kiinnosta” on asennevamma, jonka parantaminen on haastavaa, vaikka tiedon lisääminen olisikin kohteen parhaaksi. Toisilla on niin syvällä vääriä tai epäselviä käsityksiä osakesijoittamisesta, että niiden korjaaminen ei onnistu ennen kuin henkilöt itse haluavat tilanteen muuttuvan. Se on sääli, sillä jokaisella suomalaisella olisi halutessaan mahdollisuus olla monimiljönääri ajan kanssa.

6. Vaikeutat elämääsi tarpeettomasti, jos et ole valmis ottamaan siitä vastuuta.

”Mitä hyötyä sijoittamisesta on, jos rahat saa käyttöön vasta vanhana?”

Väärinkäsitys on se, ettei rahoja voisi nostaa niitä tarvitessaan. Osakesijoittaminen ei ole mitenkään määräaikaista, vaan rahansa saa pois myymällä omistuksensa pois. Eri asia on milloin niitä kannattaa myydä. Mitä kauemmin, sitä enemmän. Mitä enemmän, sitä enemmän vapautta. Tärkein asia mitä rahalla saa on mielestäni aika. Jos ei tarvitse huolehtia seuraavasta palkanmaksusta, voi viettää enemmän aikaa lastensa kanssa, tarjota heille varman tulevaisuuden, viettää enemmän aikaa harrastusten tai matkailun parissa tai tehdä juuri sitä mitä haluaa. Jos vaihtoehtona on vapaus rahasta versus pakko tehdä ylitöitä, että saa laskut maksettua, mielestäni valinta on helppo.

Elämästä kuuluu nauttia koko sen ajan. Tarkoitus ei ole venyttää viimeisintä penniä myöten vyötä kiristäen, vaan mahdollistaa oma toiminnanvapaus tulevaisuudessa. Itse käytän tähän työkaluna kulutuksen karsimista ja turhakkeiden sijaan sijoitusten ostamista.

”Buy assets, not liabilities.” -Robert Kiyosaki

Säästäminen ja ylettömän kulutuksen karsiminen ei tarkoita etteikö elämästä voisi edelleen nauttia.

Disclaimer: Pitkä postaus ja saattaa kuulostaa lähinnä Nordnetin mainokselta. Kirjoitus perustuu omiin kokemuksiini, ei sitä Nordnettiä turhaan valittu 2015 parhaaksi välittäjäksi (Taloustaito-lehti). En ole myöskään sijoitusneuvoja, sijoituspäätöksen tulee aina perustua omaan tutkimukseen.

Mikä on sijoittamisen vaikein osuus? Aloittaminen.

Sarjassa käsittelen osakesijoittamisen hyötyjä sekä suurimpia karikkoja yliopisto-opiskelijan näkökulmasta.

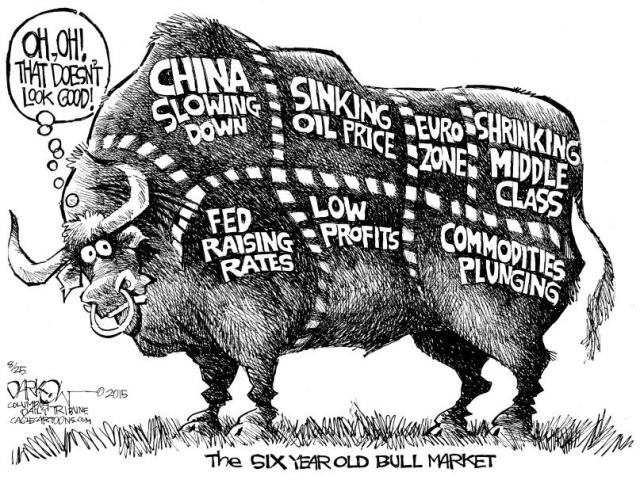

Milloin on paras aika aloittaa sijoittaminen?

kuva: John Darkow, cagle.com

Miten ajoittaa salkun perustaminen, kun takana on kuusi vuotta kurssinousua viime finanssikriisistä ja Euroopan Keskuspankki jatkaa määrällistä elvytystä, Suomen talouskasvu on hitaampaa kuin Kreikassa ja Kiinan talouskasvukin on hidastumassa.

Tarkasteltaessa S&P500 indeksiä, joka on lista 500 suurimmasta Yhdysvaltalaisesta pörssiyhtiöstä, on huomattava sen kasvaneen 7-8% vuodessa nykyiseen noin 2050 pisteeseen. Vuonna 2007 ennen finanssikriisiä huippu oli noin 1600 pisteen tietämillä. Merkittävää tässä on se miten viimeisen 200 vuoden aikana pörssi on aina noussut korkeammalle kuin ennen romahdusta. Sille ajalle on mahtunut muutama maailmansota, Musta Maanantai 1987, dotcom-teknokupla ja monta muuta dippiä. Joka kerta markkinat ovat nousseet uuteen huippuunsa.

Paras aika aloittaa sijoittaminen oli siis 20 vuotta sitten. Toiseksi paras aika on nyt.

Perustelut

Sijoituksen ajoitusta tärkeämpi on aika markkinoilla. Edes sijoitusammattilaiset eivät ole toistuvasti pystyneet ajoittamaan nousuja ja laskuja. Varma tapa vaurastua osakemarkkinoilla onkin hyödyntää maailman kahdeksas ihme, eli korkoa korolle-efekti. ”35 vuoden säästöt kahdessa vuodessa” Taloussanomissa.

Korkoa korolle siis tarkoittaa sijoituksesta maksetun koron kumuloitumista, esimerkiksi 100 euron sijoitukselle maksetaan ensimmäisenä vuonna 10% korkoa, eli 10 euroa. Seuraavana vuonna tuo 10% maksetaan 110 eurolle, eli korkoa maksetaan 11 euroa. Vastaavalla tavalla sijoitusajan kasvaessa kasvaa korko eksponentiaalisesti.

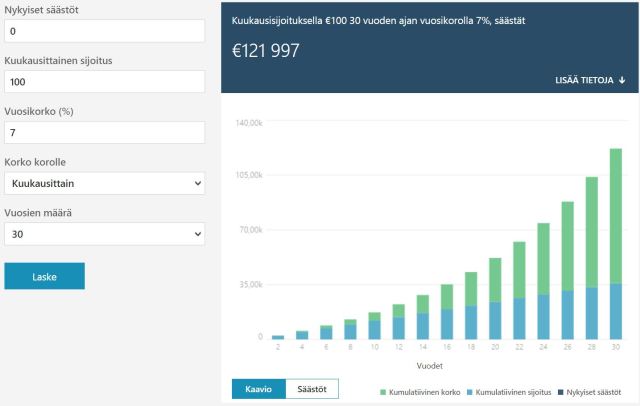

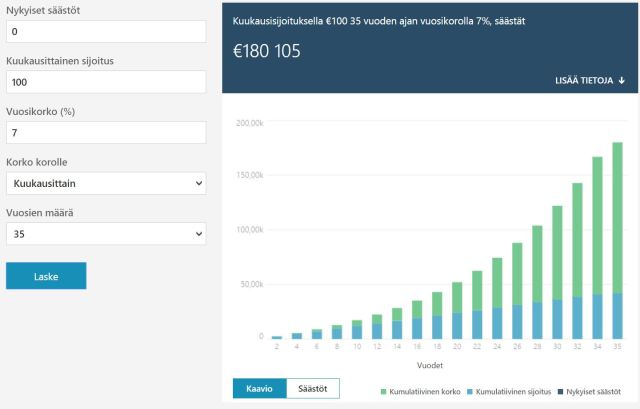

Eksponentiaalinen kasvu näkyy 30 vuoden ja 35 vuoden sijoituskuvaajista. Kuvassa näkyy korkoa korolle-efektin teho ajan kasvaessa. 100 euroa kuukausittain sijoitettuna 7% tuotolla (S&P500 keskimääräinen tuotto) 30 vuoden ajan tuottaa 121 997 euroa. Ilman korkoa, esimerkiksi nollakorko pankkitilillä pidettynä summa olisi 36 000 euroa (100x12x30) ilman inflaatiota. Osakesijoitukset taas ovat inflaatiolta suojassa.

MSN Talous laskuri 100€ kuukausisijoitus 30 vuoden ajan 7% tuotolla.

Viisi vuotta pidempi sijoitusaika tuottaa 58 108 euroa lisää, eli yli 47% enemmän. Korkoa korolle-efekti ei ole oikotie äkkirikastumiseen, mutta varma tie vaurastumiseen.

MSN Talous laskuri 100€ kuukausisijoitus 35 vuoden ajan 7% tuotolla.

Kuvaajien tarkoitus on selventää eksponentiaalisen kasvun voima. 30 vuotta on pitkä aika, mutta mikäli haluaa turvata eläkkeensä, on 100 euroa kuussa pieni hinta varsinkin työssäkävijälle. Itse pyrin laittamaan kuukausittain sivuun vähintäänkin tuon 100 euroa. Käyn läpi opiskelijabudjetilla sijoittamista omassa postauksessaan, nyt pääasia on ymmärtää miksi on kriittistä aloittaa nyt, eikä vasta sitten työelämässä. Pienilläkin summilla pääsee alkuun. Kaikki kertautuu ajan kanssa.

Yhteenveto

Sijoittajan 1. virhe: olla sijoittamatta.

Tärkein tekijä sijoittamisessa on aika. Omista tavoitteista, elämäntilanteesta ja sijoitusstrategiasta riippuu paljonko sitä on, mutta tärkeintä on antaa rahalle mahdollisimman paljon työaikaa lisärahan tahkoamiseen. Raha tekee rahaa, mitä enemmän, sitä suuremmat tuotot. Tärkeintä on vain aloittaa, edes pienillä summilla alkuun. Noin 5% kuukausituloista lienee selvästi kipurajan alapuolella, sen säästöön laitto ei haittaa normaalia elämistä, eikä liian suuri potti houkuttele nostamaan rahoja kulutukseen. Näitä asioita käsitellään tulevissa sijoitusoppaan osissa, nyt on tärkeintä ymmärtää miksi sijoittaminen on aloitettava mieluiten jo tänään.

Seuraavassa osassa käsitellään miten sijoittaminen aloitetaan.

Tavoite: Lukija tuntee VPN-tekniikan merkityksen sekä F-Securen Freedome-ohjelman toiminnan.

Mikä VPN?

Suomalaisen F-Securen Freedome on yksinkertainen VPN-sovellus Windowsille, Macille, Andoideihin sekä Iphoneihin. VPN eli virtuaalinen erillisverkko mahdollistaa liikenteen reitittämisen erillisen välityspalvelimen kautta. Välityspalvelin voi sijaita missä tahansa maailmassa, jolloin käyttäjän IP-osoite näyttää tulevan välityspalvelimen sijainnista, eikä varsinaisen päätelaitteen osoitteesta.

Yhteysmuoto ilman välityspalvelinta.Salattu yhteys VPN välityspalvelimen kautta.

Käytännössä tätä reititystä voi verrata kirjeen lähettämiseen. Kirjeen kirjoittaja haluaa lähettää kirjeen Helsingistä Turkuun. Kirjeeseen merkitään lähettäjän osoitteeksi Helsinki. Mikäli kirjeen lähettää välityspalvelimen kautta, joka sijaitsee esimerkiksi Jyväskylässä, kirjeestä poistetaan Helsingin osoite ja merkitään lähetysosoitteeksi Jyväskylä. Näin kirjeen lähettäjää selvitettäessä alkuperä ei paljastu, jos jyväskyläläinen välityspalvelin ei pidä kirjaa osoitteenmuutoksista.

Freedome ei pidä lainkaan logia sen välittämästä liikenteestä, joten vastaanottaja näkee lähetysosoitteena ainoastaan valitun välityspalvelimen, eikä alkuperäinen osoite selviä vaikka sitä vaatisikin suoraan F-Securelta.

Mikä Freedome?

Freedome etusivu, suomenkielinen ja selkeä.

Freedomen käyttöliittymä on erittäin yksinkertainen käyttää. Valkoinen nappula keskellä kytkee reitityksen päälle ja pois. Välityspalvelimen sijainti valitaan sen alta omasta valikostaan. Tällä hetkellä valittavia välityspalvelimia on 25 ympäri maailmaa. Etusivulla Freedome ilmoittaa myös sen kautta kulkeneen liikenteen määrän, mahdolliset estetyt haitalliset sivustot sekä käyttäjän seurantayritykset. Käyttäjälle ei ole seurannasta suoranaista haittaa, kuten evästeistä, joiden avulla muistetaan käyttäjän asetukset tietyllä verkkosivulla, esimerkiksi HS.fi luettujen artikkeleiden määrä. Estetyt haitalliset sivustot puolestaan tarkoittavat sivustoja, joilta käyttäjän on mahdollista saada haittaohjelmia tietokoneelleen. Freedome siis toimii myös selaimessa lisäsuojana.

Omassa puhelimessani Freedome toimii ainoana suojana haittaohjelmia vastaan, sekä salaa dataliikenteeni ja suojaa yksityisyyttäni, esimerkiksi erehtyessäni yhdistämään julkiseen wlan-verkkoon.

Miksi tarvitsen?

VPN-palveluiden yleisin käyttötarkoitus on varmasti streamauspalveluiden maarajoitusten kiertäminen, kuten Netflixissä. Freedomella siis pystyy katsomaan jenkkien Netflixiä ja Youtubea ongelmitta, kunhan asettaa välityspalvelimen Pohjois-Amerikkaan. Myös verkkokauppojen hinnat, kuten hotellien ja lentojen varaukset vaihtelevat maittain. Täten voi siis säästää välityspalvelinta vaihtamalla.

Tärkeimmät ominaisuudet tulevat yksityisyydensuojasta, siis verkkoliikenteen salaamisesta, profiloinnin ja seurannan estosta sekä paikkatiedon salaamisesta. Kaupan päälle saa vielä virustorjunnan, kaikki samassa paketissa. Freedomella saan siis anonymiteetin verkossa liikkumiseen todella yksinkertaisesti.

Haittapuolena Freedomessa on verkkoliikenteen lievä hidastuminen, joka näkyy varsinkin heikon kuuluvuuden alueilla mobiilidatan puolella. Freedome myös hidastaa torrent-liikennettä, mikäli se tulee tietystä maasta. Maat on listattu F-Securen sivuilla. Jos tarkoituksena on salata torrent-latauksia, ei Freedome ole välttämättä paras vaihtoehto. F-Secure on myös Suomen lain alainen yhtiö ja on velvoitettu auttamaan poliisia tutkinnassa, mikäli oikeus niin määrää. Logitietoja yhtiö ei kuitenkaan tallenna, joten niitä se ei voi luovuttaa.

Yhteenveto:

Keep it simple, stupid toimii Freedomen kohdalla. Valinta on helppo korkean turvallisuuden ja helppokäyttöisyyden takia. Hintakaan ei päätä huimaa, lisenssi vuodeksi kolmelle laitteelle maksaa 49,90€ ja viidelle laitteelle 59,90€. Viidellä kympillä saa siis vuodeksi salatun yhteyden ja virustorjunnan tietokoneelle, tablettiin ja puhelimeen. Itse käytän Freedomea kaikissa verkossa kiinni olevissa laitteissa.