”Mind that opens to a new idea never goes back to its original size.”

–Albert Einstein

Suhtautuminen sijoittamiseen on avainasemassa strategian valinnassa. Se on syy, miksi toiset menestyvät ja toiset epäonnistuvat. Itse asiassa ajattelutapa on se syy, miksi toiset jatkavat epäonnistumisen jälkeen. Onnistuminen tulee, kun ei luovuta.

12 julkaisijaa hylkäsivät J. K. Rowlingin Harry Potter kirjan. Häntä kehotettiin hankkimaan päivätyö, sillä kukaan ei tienaa lastenkirjoilla. J. K. Rowlingin netto-arvo 2015: 1 miljardi.

Epäonnistumista ei pidä pelätä koskaan. Epäonnistu nopeammin, kunhan pysyt edelleen pyörän selässä.

Annanko takaiskun määritellä suunnan vai palaanko takaisin radalle?

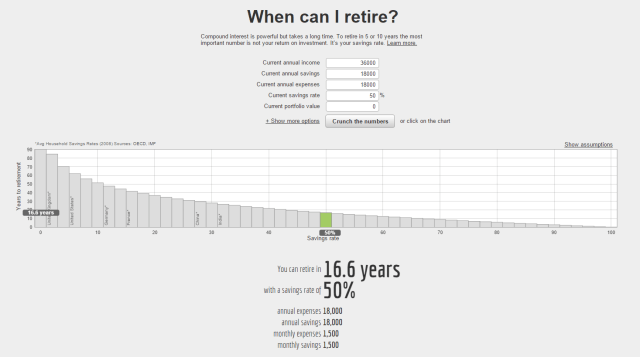

Säästämällä 50% tuloistasi, voit jäädä eläkkeelle 16,6 vuoden päästä.

Tarkka markka kirjoitti hiljan oivan artikkelin ”Pelkällä säästämiselle ei tulla miljonääriksi”. Kirjoittaja purkaa hieman Atlantin toisella puolen hyvin menestyneiden vaihtoehtofinanssi-blogistien kirjoituksia, joissa painotetaan korkeaa säästöprosenttia.

Opiskelijabudjetilla sijoittaessa huomaa hyvin, että pienistä tuloista on hyvä saada mitään sivuun, saatikka 50% tuloista joka kuukausi. Toisaalta yli puolet palkasta on helppo sijoittaa, jos tuloja on yli 5000 euroa kuussa. Pelkällä osakesäästämisellä rikastut vasta vuosikymmenten päästä, ja osakkeisiin sijoitettavan rahan on ensin tultava jostain. Tässä pätee tietysti mitä enemmän, sitä enemmän.

Kuinka minimoida sijoittajan pahin vihollinen – kulut

Oikeasti sijoittajan pahin vihollinen on sijoittaja itse, mutta kulujen minimoinnilla säästää pitkän pennin. Kulut ovat aina läsnä sijoitusstrategiasta huolimatta. Välittäjän valintaan toki vaikuttavat osaltaan sijoittajan tarpeet, kuten tarjotut analyysipalvelut tai ehkä Private Banking tarpeeksi suurelle sijoitusvarallisuudelle.

Piensijoittajalle tärkein lienee välityspalkkion suuruus. Välityspalkkio veloitetaan aina tehdystä kaupasta. Osakkeiden säilytyspalkkiota (x euroa/kuukausi) ei missään nimessä pidä suostua maksamaan. Se rajaa suurimman osan kivijalkapankeista pois vaihtoehdoista.

Kyse on tietenkin mindsetistä. Kun hammastahnatuubi on täynnä, ei tule ajateltua sen kulumista. ”Kyllähän tätä riittää!” Ja lopputulos on tämä:

Täysi tuubi hammastahnaa saa siis kuluttamaan sitä tarpeettomasti, vaikka tietääkin, että vähempikin riittäisi.

Tässä on vielä hammastahnaa reilusti.

Tilanne muuttuu, kun tavara tuubissa vähenee. Tahnaa rutistetaan tasoa vasten, ja nyt riittää herneen kokoinen tahnamäärä. Hammastahnan käyttöä siis säännöstelee, kun näkee sen vähäisen määrän. Kun tietää, ettei tahnaa ole paljon, sitä käyttää vähemmän.

A hedge is an an investment to reduce the risk of adverse price movements in an asset. –Investopedia

Mistä on kyse?

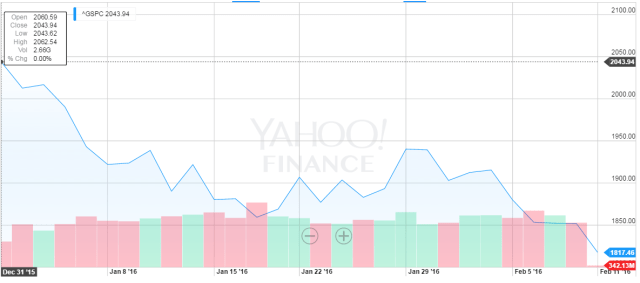

S&P500 on lasketellut koko alkuvuoden. Muutos tammikuusta -12%.

Yhdysvallat on taantumassa, eikä FED voi laskea korkoja heti joulukuun noston jälkeen menettämättä kasvojaan. Kaikki muut maailmassa painavat kilpaa miinukselle, joten FED on puun ja kuoren välissä, sillä on todella noloa myöntää juuri ennen presidentinvaaleja maan olevan lamassa. Pahemmassa lamassa, josta Obama sen nosti tultuaan presidentiksi ja ottamalla maalle enemmän velkaa kuin kaikki presidentit Abraham Lincolnista George W. Bushiin yhteensä. Obama ”pelasti” maan talouden kaksinkertaistamalla valtion velan.

”What’s the point of having fuck you money, if you never say fuck you?” -Billions mainos

Törmäsin ”f-you money”-termiin ensimmäistä kertaa jlcollinsh-blogissa, jossa käsitellään passiivista sijoittamista, vapautta omasta elämästä sekä matkailua (myös) moottoripyörällä.

Ensimmäinen prioriteetti tulee olla huonon velan maksu. Jos nimen alla on luottokorttivelkaa, on se hoidettava ensimmäisenä pois päivänjärjestuksestä. Itse kannatan koko luottokortin hoitamista pois lompakosta. Jatka lukemista ”Osakkeet osa 3: Hanki F*ck you rahaa”→

Ensimmäinen askel matkalla taloudelliseen riippumattomuuteen on maksaa velat pois. Velka on orjuutta. Pakollinen menoerä joka kuukausi vie vapauden. Silloin tulee riippuvaiseksi palkanmaksusta tai mikä tulonlähde sattuukaan maksamaan velkaa.

Pahin on luottokorttivelka. Korkoa korolle toimii molemmin päin, päätät itse oletko maksaja vai saaja.

Halpaa kun saippua.

Ei ole mitään syytä miksi rahaa ottaisi 16.01% vuosikorolla. Ykkösprioriteetti on päästä eroon kalliista veloista. Kaikki voimavarat tulee käyttää luoton pois maksamiseen.

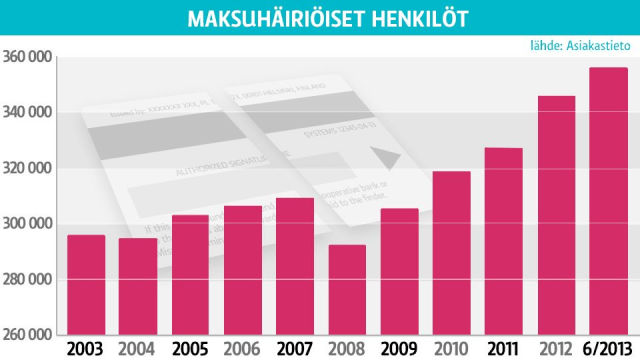

Vaihtoehto on päätyä tilastoon.

Kehitys hyvään suuntaan. Ylen grafiikka.

Kallis velka tarkoittaa, että kisassa taloudelliseen riippumattomuuten lähtee viimeiseltä paikalta, rajoitetulla mopolla.

Kuvassa luotolla elävä ja fiksu budjetoija.

Miten maksaa velka nopeimmin

Lumipallomenetelmä. Tunnetaan maailmalla nimellä debt-snowball-method. Kohti taloudellista riippumattomuutta -blogissa oli tästä jo kirjoitettu, mutta kerrataan.

Idea on lyhentää kalleinta velkaa eniten, ja tehdä muihin vain minimilyhennys. Aloita listaalla kaikki lainasi järjestykseen suurimmasta korosta pienimpään.

Esimerkkinä täysin hypoteettinen Jusa, jolla on velkaa seuraavasti:

Visa: 3000 euroa @ 16%

Pikavippi: 1000 euroa @ 8%

Autolaina: 10000 euroa @ 4%

Opintolaina: 3600 euroa @ 1,8%

Äkillisesti voisi kuvitella, että maksamalla pikavippi ensimmäiseksi olisi fiksuinta. Riippuu tietenkin jokaisen maksukyvystä, mutta pikavipin kulut ovat puolet siitä mitä Visasta saa maksaa. Jokainen kuukausi maksettava määrä kasvaa tsunamin lailla.

Korkojen vaikutus ilman lyhennyksiä vuodessa.

Jusan kannattaa siis kohdistaa kaikki käytettävissä olevat voimavaransa Visa-luoton maksuun, ja lyhentää muita minimimäärä kuussa.

Kun Visa on maksettu, Jusa siirtyy lyhentämään pikavippiä. Nyt pikavipin maksu helpottuu, kun Visalaskua ei tarvitse maksaa ja siihen käytetyt rahat siirtyvät pikavipin lyhennykseen. Lainojen takaisinmaksuun käytettävät rahat siis kasvavat lumipallon lailla, kun lainoja tippuu pois maksulistalta. Samalla kevenee taakka harteilta ja yöunet paranevat, kun stressaaminen vähenee rahojen riittävyydestä.

Oma valinta on ottaako aallosta vauhtia vai jääkö sen alle.

Velattomuus

Milloin viimeksi olit velaton, ei velvollisuuksia maksaa kenellekään? Se on vapauttava tunne. Tämän artikkelin tarkoitus ei ole demonisoida kaikkea velkaa. On huonoa velkaa ja fiksua velkaa.

Kannattaako ottaa opintolainaa prosentin korolla, josta ei tarvitse maksaa takaisin 40% yli 2500 euron ylittävästä osasta? Tietty, jos ei tarvitse sitä elämiseen, vaan voi sijoittaa sen lainakorkoa paremmin tuottaviin osakkeisiin tai vaikka ASP-tilille. (1% vuosikorko + 4% lisäkorko asunto ostettaessa.)

Ottaako sijoitusasuntoon lainaa negatiivisella euribor-korolla ja antaa vuokralaisen maksaa se pois? Jos talous kestää mahdolliset koronnostot ja on valmis etsimään tuottavan sijoitusasunnon.

Ottaisiko kulutusluottoa uutta televisiota varten? Kannattaako ottaa lainaa ostaakseen tavaran, jonka arvo laskee kuin lehmän häntä (auto)?

”Don’t save what is left after spending. Spend what is left after savings.” -Warren Buffet

Rikastumisen matematiikka on naurettavan yksinkertainen. Ei tarvita vaikeita laskukaavoja tai excel-taulukoita. Taloudellisen vapauden saavuttaminen on kiinni tasan yhdestä asiasta:

Kuinka paljon pystyt säästämään tuloistasi.

Säästöprosentti riippuu tietenkin kahdesta asiasta.

Kuinka paljon tienaat

Kuinka paljon tarvitset elämiseen

Kaksi yksinkertaista lukua. Niiden suhde määrää palkkariippuvuutesi pituuden. Kuluta 100% tuloistasi, et pääse työelämästä ikinä omin neuvoin. Kuluta tuloistasi 50% ja sijoita loput, olet 16,6 vuoden päästä vapaa tekemään mitä ikinä haluat.

Networtifyn työkalun mukaan eläminen 50 prosentilla tuloista mahdollistaa taloudellisen vapauden alle 20 vuodessa.

Korkeat tulot tietysti helpottavat rahan kertymistä. Usein tilanne ei kuitenkaan ole näin yksinkertainen, sillä menoilla on tapana nousta tulojen mukana. Käyttämällä kaikki tulonsa varmistaa riippuvuutensa yhteiskunnasta ja työnteosta.

Kurinalainen säästäminen on äärimmäisen vaikeaa. Emotionaalisena eläimenä ihminen valitsee helposti valoisan tulevaisuuden sijaan välittömän tyydytyksen. Varsinkin kun pankkitilin saldo alkaa kasvaa, kasvaa polte käyttää rahat vähintään samaa tahtia. Säästäminen onnistuu tekemällä siitä automaattista ja systemaattista.

Mitä mittaat, sen saat. Excel-taulukoita ei tarvitse, paitsi jos haluaa seurata kehitystään.

Helpoin tapa säästää enemmän on tienata enemmän ja pärjätä vähemmällä.

3 tietä vaurauteen

Taloudellisen riippumattomuuden saavuttaminen vaatii suunnitelmallisuutta ja kärsivällisyyttä. Jokainen pystyy kehittämään näitä ominaisuuksia itsessään, köyhyys on ajattelutapa.

Jokainen voi myös valita itselleen parhaiten sopivan tavan vaurastua:

Yrittäminen

Kiinteistösijoittaminen

Arvopaperit

Yrittäminen

Oman firman perustaminen on tavoista vaikein. Se on myös nopein tapa tienata. Oman tietotaidon ja kokemuksen hyödyntäminen imperiumin kasvattamiseen tuottaa fiksusti tehtynä aina kassavirtaa. Omalle firmalle tehty työ tulee myös tehtyä erinomaisesti ja pakottaa vastuunottoon.

Kiinteistösijoittaminen

Omistusasunto on suomalaisten suosituin sijoitusmuoto. Sijoittamalla kiinteistöihin on mahdollista turbottaa oma vaurastumisensa suuren velkavivun takia. Mihinkään muuhun sijoitusinstrumenttiin ei saa rahoitusta niin halvalla kuin asuntoihin. Tämän hetken negatiivisilla koroilla raha on erityisen halpaa. Jopa suosituin asuntolainojen viitekorko 12 kuukauden euribor on miinuksella, ja tulee myös pysymään siellä niin kauan kun pankit painavat rahaa kilpaa.

On hyvin todennäköistä, että hankin vielä sijoitusasunnon itsekin, sillä ajatus vuokralaisesta maksamassa velkaa pois on liian houkutteleva sivuutettavaksi.

Kolmesta tavasta ehdottomasti helpoin. Tee tili Nordnettiin ja osta osakkeita tai indeksirahastoja oman sijoitusstrategiasi mukaan. Ei tarvitse nousta edes tietokoneelta omistaakseen osia yhtiöistä ympäri maailman.

Osakkeiden arvonnousu ylittää inflaation, ja osingot rullaavat sisään vuosittain. Fiksulla sijoitusstrategialla on miltei mahdotonta jäädä tappiolle pitkällä sijoitusajalla. Korkoa korolle-ilmiö tarvitsee aikaa toimiakseen. Mitä aikaisemmin aloitat, sitä enemmän tienaat.

Tietysti tarvitset alkupääomaa. Tähän ratkaisu on säästäminen tai tienaaminen. Nordnetilla on kuukausisäästöohjelma, joka mahdollistaa sijoittamisen ilman välityskuluja pienilläkin summilla. Vielä parempi vaihtoehto on sijoittaa täysin kuluttomiin Superrahastoihin, joihin minimisijoitus on 15 euroa! Osakesijoittamisen aloittaminen ei vaadi suurta summaa rahaa, ei tarvitse odotella perintöä.

Synteesi

Muistutus yksinkertaisista periaatteista rikastumisen taustalla. Osakesijoittaminen ei ole rakettitiedettä, eikä vaadi tutkintoa rahataloudesta. Ainoa mitä tarvitaan on aika. Aika on ihmisen kallein resurssi, sitä ei voi ostaa lisää mistään hinnasta. Tästä syystä kriittistä on siirtää kulutusta tulevaisuuteen, jotta voi käyttää aikaansa juuri niin kuin haluaa.

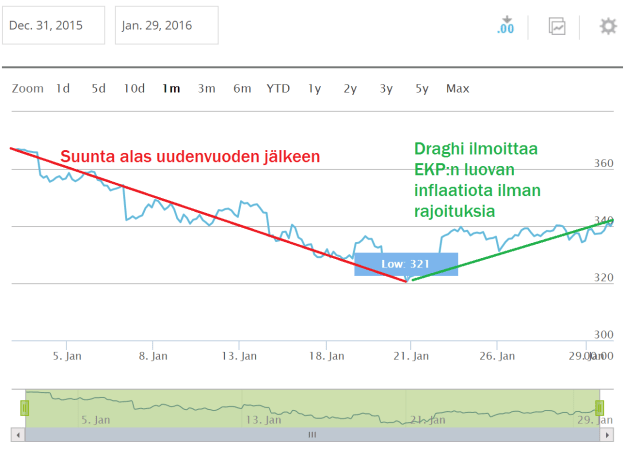

Tammikuussa sijoitusvuotta 2016 on nautittu laskevien markkinoiden ostopaikoista. Lienee sopiva aika tarkastella mitä tulevana vuonna on markkinoilla odotettavissa.

Euroopan keskuspankin pääjohtaja Mario Draghi ilmoitti tammikuun pörssilaskettelujen jälkeen, ettei EKP:lla ole mitään rajoituksia keinoissa (no limit to what ECB can do to raise inflation) inflaation luomiseen Euroopassa.

EKP siis keinoja kaihtamatta haluaa nostaa ruuan, vuokrien ja muun elämisen kustannuksia.

Draghi mainitsi ongelmiksi nimenomaan alhaisen öljyn hinnan sekä ruuan halpuuden. Keskivertokuluttajan näkökulmasta halvempi kauppareissu tai auton tankkaus ei todellakaan liene ongelma. Miksi siis kaikki keskuspankit Eurooppaa, Japania sekä Amerikkaa myöten haluavat nostaa elämisen kustannuksia keinolla millä hyvänsä?

INFLAATIO

Mitä on inflaatio, jota pankit niin hanakasti tavoittelevat? Rahan arvon laskua. Inflaation luomiseksi pankit printtaavat uutta rahaa kilpaa, jotta samalla rahalla saisi vähemmän.

Inflaatio tarkoittaa vähemmän samalla rahalla.

EKP:n (myös FED:n Yhdysvalloissa) tavoite on 2% inflaatio vuodessa. Tämä tarkoittaa käytännössä palkansaajalle 2% hintojen kallistumista verrattuna edelliseen vuoteen, eli samalla rahalla saisi vähemmän ruokaa kaupasta ja löpöä Nesteeltä. EKP:lle tämä kallistuminen tarkoittaa ”hintojen stabiiliutta”, jonka saavuttamiseksi EKP on valmis tekemään kaiken mahdollisen.

Jos bensan ja ruuan liian alhainen hinta on ongelma, miksi EKP:n on loihdittava lisää euroja tyhjästä elvytyksellä. EU voisi vain nostaa veroja koko Euroopan alueella, bensa ja ruoka maksaa jälleen huimia summia ja valtioiden kirstuihin kerääntyy enemmän euroja. Halpuutuskampajoista ei olisi puhettakaan ja torilla voisi päivitellä elämän(kuluttamisen) kalleutta.

MIKSI HALPUUTTAMINEN EI OLE HYVÄ JUTTU

Todellisuudessa ruoan tai öljyn hinnan lasku ei ole ongelma. Ongelma on osakkeiden hinnan lasku. Elvytyksellä halutaan pitää pörsseihin velkarahalla synnytetyt kuplat puhkeamasta.

Inflaatiolla halutaan laskea myös ihmisten palkkoja, sillä keskimäärin länsimaissa minimipalkkakin on liian korkea ollakseen kilpailukykyinen. Tämän ongelman kanssa painitaan tällä hetkellä Suomessakin, jossa taloudella ei ole vetureita, eikä kasvua synny. Laissa määrätyt korkeat palkat heikentävät kilpailukykyä. Rahan arvon heikentyminen vähentää siis yhtiöiden palkkakustannuksia.

Inflaatio helpottaa velan maksua. Asuntovelallisille tämän pitäisi olla tuttu juttu, eli kymmenien vuosien takaisinmaksuajan aikana velan arvo laskee, eli takaisin maksettavaa on vähemmän. Velkaantuneet valtiot hakevat samankaltaista helpotusta valtionlainoihinsa.

Tammikuun Euro Stoxx 600-indeksi. Indeksi seuraa 600 eurooppalaisen yhtiön osaketta.

Mario Draghi pelasti osakemarkkinat historian pahimmalta tammikuulta. Nousu ei rajoitu ainoastaan eurooppalaisiin osakkeisiin, Draghin ilmoituksen jälkeen nousivat selvästi myös Yhdysvaltain sekä Japanin pörssit.

USA on taantumassa. FED:n joulukuun 2015 koronnostot perutaan 2016 aikana.

Valuuttasota

Keskuspankit haluavat estää markkinoiden romahduksen tulostamalla kilpaa lisää rahaa markkinoille. Valuuttasotaa käydään keskuspankkien välillä kilpailemalla kenen valuutta heikkenee eniten. Omaisuus euroissa, dollareissa, yeneissä ja kaikissa paperirahoissa altistuu tälle valuuttasodalle.

Osakemarkkinoiden korjausliike (romahdus) siirretään tulevaisuuteen tulostamalla lisää rahaa markkinoille ja laskemalla korkoja.

Keskuspankit tammikuussa 2016:

EKP on ilmoittanut jatkavansa elvytystä keinolla millä hyvänsä.

Japanin keskuspankki on laskenut korkonsa miinukselle ensimmäistä kertaa ikinä.

Yhdysvaltain keskuspankki FED nosti korkoja joulukuussa 2015. FED odottaa tarpeeksi suurta tekosyytä laskeakseen korkoja 2016 menettämättä kasvojaan.