Kyse on tietenkin mindsetistä. Kun hammastahnatuubi on täynnä, ei tule ajateltua sen kulumista. ”Kyllähän tätä riittää!” Ja lopputulos on tämä:

Täysi tuubi hammastahnaa saa siis kuluttamaan sitä tarpeettomasti, vaikka tietääkin, että vähempikin riittäisi.

Tässä on vielä hammastahnaa reilusti.

Tilanne muuttuu, kun tavara tuubissa vähenee. Tahnaa rutistetaan tasoa vasten, ja nyt riittää herneen kokoinen tahnamäärä. Hammastahnan käyttöä siis säännöstelee, kun näkee sen vähäisen määrän. Kun tietää, ettei tahnaa ole paljon, sitä käyttää vähemmän.

A hedge is an an investment to reduce the risk of adverse price movements in an asset. –Investopedia

Mistä on kyse?

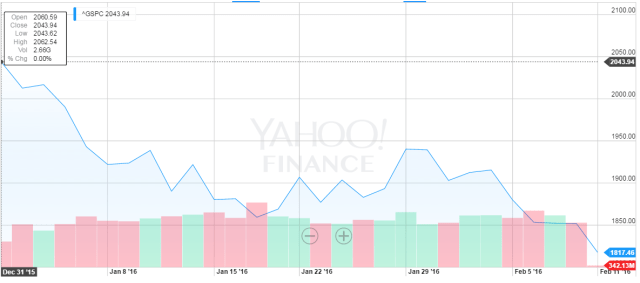

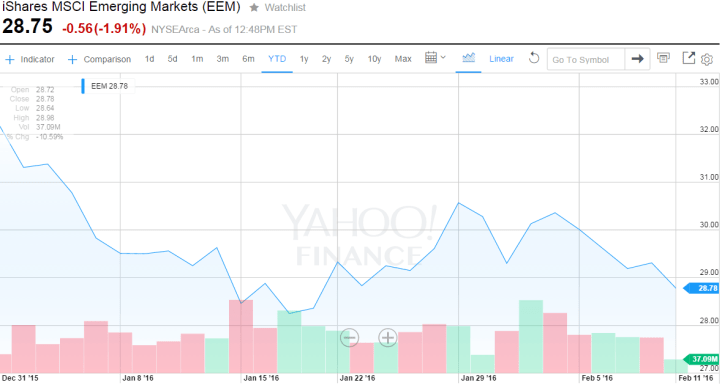

S&P500 on lasketellut koko alkuvuoden. Muutos tammikuusta -12%.

Yhdysvallat on taantumassa, eikä FED voi laskea korkoja heti joulukuun noston jälkeen menettämättä kasvojaan. Kaikki muut maailmassa painavat kilpaa miinukselle, joten FED on puun ja kuoren välissä, sillä on todella noloa myöntää juuri ennen presidentinvaaleja maan olevan lamassa. Pahemmassa lamassa, josta Obama sen nosti tultuaan presidentiksi ja ottamalla maalle enemmän velkaa kuin kaikki presidentit Abraham Lincolnista George W. Bushiin yhteensä. Obama ”pelasti” maan talouden kaksinkertaistamalla valtion velan.

”What’s the point of having fuck you money, if you never say fuck you?” -Billions mainos

Törmäsin ”f-you money”-termiin ensimmäistä kertaa jlcollinsh-blogissa, jossa käsitellään passiivista sijoittamista, vapautta omasta elämästä sekä matkailua (myös) moottoripyörällä.

Ensimmäinen prioriteetti tulee olla huonon velan maksu. Jos nimen alla on luottokorttivelkaa, on se hoidettava ensimmäisenä pois päivänjärjestuksestä. Itse kannatan koko luottokortin hoitamista pois lompakosta. Jatka lukemista ”Osakkeet osa 3: Hanki F*ck you rahaa”→

Ensimmäinen askel matkalla taloudelliseen riippumattomuuteen on maksaa velat pois. Velka on orjuutta. Pakollinen menoerä joka kuukausi vie vapauden. Silloin tulee riippuvaiseksi palkanmaksusta tai mikä tulonlähde sattuukaan maksamaan velkaa.

Pahin on luottokorttivelka. Korkoa korolle toimii molemmin päin, päätät itse oletko maksaja vai saaja.

Halpaa kun saippua.

Ei ole mitään syytä miksi rahaa ottaisi 16.01% vuosikorolla. Ykkösprioriteetti on päästä eroon kalliista veloista. Kaikki voimavarat tulee käyttää luoton pois maksamiseen.

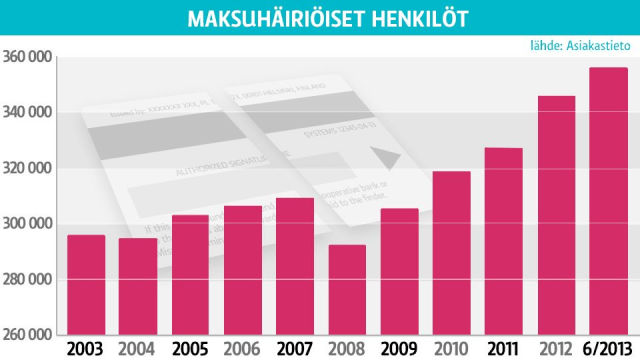

Vaihtoehto on päätyä tilastoon.

Kehitys hyvään suuntaan. Ylen grafiikka.

Kallis velka tarkoittaa, että kisassa taloudelliseen riippumattomuuten lähtee viimeiseltä paikalta, rajoitetulla mopolla.

Kuvassa luotolla elävä ja fiksu budjetoija.

Miten maksaa velka nopeimmin

Lumipallomenetelmä. Tunnetaan maailmalla nimellä debt-snowball-method. Kohti taloudellista riippumattomuutta -blogissa oli tästä jo kirjoitettu, mutta kerrataan.

Idea on lyhentää kalleinta velkaa eniten, ja tehdä muihin vain minimilyhennys. Aloita listaalla kaikki lainasi järjestykseen suurimmasta korosta pienimpään.

Esimerkkinä täysin hypoteettinen Jusa, jolla on velkaa seuraavasti:

Visa: 3000 euroa @ 16%

Pikavippi: 1000 euroa @ 8%

Autolaina: 10000 euroa @ 4%

Opintolaina: 3600 euroa @ 1,8%

Äkillisesti voisi kuvitella, että maksamalla pikavippi ensimmäiseksi olisi fiksuinta. Riippuu tietenkin jokaisen maksukyvystä, mutta pikavipin kulut ovat puolet siitä mitä Visasta saa maksaa. Jokainen kuukausi maksettava määrä kasvaa tsunamin lailla.

Korkojen vaikutus ilman lyhennyksiä vuodessa.

Jusan kannattaa siis kohdistaa kaikki käytettävissä olevat voimavaransa Visa-luoton maksuun, ja lyhentää muita minimimäärä kuussa.

Kun Visa on maksettu, Jusa siirtyy lyhentämään pikavippiä. Nyt pikavipin maksu helpottuu, kun Visalaskua ei tarvitse maksaa ja siihen käytetyt rahat siirtyvät pikavipin lyhennykseen. Lainojen takaisinmaksuun käytettävät rahat siis kasvavat lumipallon lailla, kun lainoja tippuu pois maksulistalta. Samalla kevenee taakka harteilta ja yöunet paranevat, kun stressaaminen vähenee rahojen riittävyydestä.

Oma valinta on ottaako aallosta vauhtia vai jääkö sen alle.

Velattomuus

Milloin viimeksi olit velaton, ei velvollisuuksia maksaa kenellekään? Se on vapauttava tunne. Tämän artikkelin tarkoitus ei ole demonisoida kaikkea velkaa. On huonoa velkaa ja fiksua velkaa.

Kannattaako ottaa opintolainaa prosentin korolla, josta ei tarvitse maksaa takaisin 40% yli 2500 euron ylittävästä osasta? Tietty, jos ei tarvitse sitä elämiseen, vaan voi sijoittaa sen lainakorkoa paremmin tuottaviin osakkeisiin tai vaikka ASP-tilille. (1% vuosikorko + 4% lisäkorko asunto ostettaessa.)

Ottaako sijoitusasuntoon lainaa negatiivisella euribor-korolla ja antaa vuokralaisen maksaa se pois? Jos talous kestää mahdolliset koronnostot ja on valmis etsimään tuottavan sijoitusasunnon.

Ottaisiko kulutusluottoa uutta televisiota varten? Kannattaako ottaa lainaa ostaakseen tavaran, jonka arvo laskee kuin lehmän häntä (auto)?

”Don’t save what is left after spending. Spend what is left after savings.” -Warren Buffet

Rikastumisen matematiikka on naurettavan yksinkertainen. Ei tarvita vaikeita laskukaavoja tai excel-taulukoita. Taloudellisen vapauden saavuttaminen on kiinni tasan yhdestä asiasta:

Kuinka paljon pystyt säästämään tuloistasi.

Säästöprosentti riippuu tietenkin kahdesta asiasta.

Kuinka paljon tienaat

Kuinka paljon tarvitset elämiseen

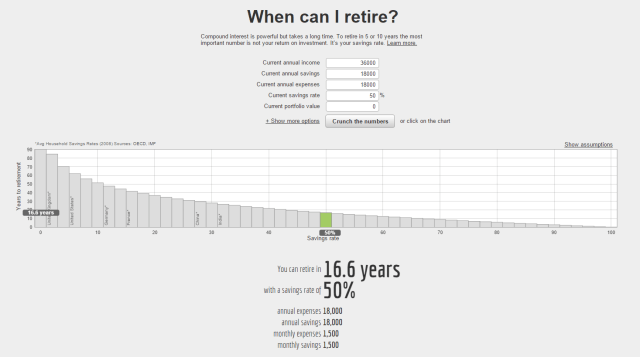

Kaksi yksinkertaista lukua. Niiden suhde määrää palkkariippuvuutesi pituuden. Kuluta 100% tuloistasi, et pääse työelämästä ikinä omin neuvoin. Kuluta tuloistasi 50% ja sijoita loput, olet 16,6 vuoden päästä vapaa tekemään mitä ikinä haluat.

Networtifyn työkalun mukaan eläminen 50 prosentilla tuloista mahdollistaa taloudellisen vapauden alle 20 vuodessa.

Korkeat tulot tietysti helpottavat rahan kertymistä. Usein tilanne ei kuitenkaan ole näin yksinkertainen, sillä menoilla on tapana nousta tulojen mukana. Käyttämällä kaikki tulonsa varmistaa riippuvuutensa yhteiskunnasta ja työnteosta.

Kurinalainen säästäminen on äärimmäisen vaikeaa. Emotionaalisena eläimenä ihminen valitsee helposti valoisan tulevaisuuden sijaan välittömän tyydytyksen. Varsinkin kun pankkitilin saldo alkaa kasvaa, kasvaa polte käyttää rahat vähintään samaa tahtia. Säästäminen onnistuu tekemällä siitä automaattista ja systemaattista.

Mitä mittaat, sen saat. Excel-taulukoita ei tarvitse, paitsi jos haluaa seurata kehitystään.

Helpoin tapa säästää enemmän on tienata enemmän ja pärjätä vähemmällä.

3 tietä vaurauteen

Taloudellisen riippumattomuuden saavuttaminen vaatii suunnitelmallisuutta ja kärsivällisyyttä. Jokainen pystyy kehittämään näitä ominaisuuksia itsessään, köyhyys on ajattelutapa.

Jokainen voi myös valita itselleen parhaiten sopivan tavan vaurastua:

Yrittäminen

Kiinteistösijoittaminen

Arvopaperit

Yrittäminen

Oman firman perustaminen on tavoista vaikein. Se on myös nopein tapa tienata. Oman tietotaidon ja kokemuksen hyödyntäminen imperiumin kasvattamiseen tuottaa fiksusti tehtynä aina kassavirtaa. Omalle firmalle tehty työ tulee myös tehtyä erinomaisesti ja pakottaa vastuunottoon.

Kiinteistösijoittaminen

Omistusasunto on suomalaisten suosituin sijoitusmuoto. Sijoittamalla kiinteistöihin on mahdollista turbottaa oma vaurastumisensa suuren velkavivun takia. Mihinkään muuhun sijoitusinstrumenttiin ei saa rahoitusta niin halvalla kuin asuntoihin. Tämän hetken negatiivisilla koroilla raha on erityisen halpaa. Jopa suosituin asuntolainojen viitekorko 12 kuukauden euribor on miinuksella, ja tulee myös pysymään siellä niin kauan kun pankit painavat rahaa kilpaa.

On hyvin todennäköistä, että hankin vielä sijoitusasunnon itsekin, sillä ajatus vuokralaisesta maksamassa velkaa pois on liian houkutteleva sivuutettavaksi.

Kolmesta tavasta ehdottomasti helpoin. Tee tili Nordnettiin ja osta osakkeita tai indeksirahastoja oman sijoitusstrategiasi mukaan. Ei tarvitse nousta edes tietokoneelta omistaakseen osia yhtiöistä ympäri maailman.

Osakkeiden arvonnousu ylittää inflaation, ja osingot rullaavat sisään vuosittain. Fiksulla sijoitusstrategialla on miltei mahdotonta jäädä tappiolle pitkällä sijoitusajalla. Korkoa korolle-ilmiö tarvitsee aikaa toimiakseen. Mitä aikaisemmin aloitat, sitä enemmän tienaat.

Tietysti tarvitset alkupääomaa. Tähän ratkaisu on säästäminen tai tienaaminen. Nordnetilla on kuukausisäästöohjelma, joka mahdollistaa sijoittamisen ilman välityskuluja pienilläkin summilla. Vielä parempi vaihtoehto on sijoittaa täysin kuluttomiin Superrahastoihin, joihin minimisijoitus on 15 euroa! Osakesijoittamisen aloittaminen ei vaadi suurta summaa rahaa, ei tarvitse odotella perintöä.

Synteesi

Muistutus yksinkertaisista periaatteista rikastumisen taustalla. Osakesijoittaminen ei ole rakettitiedettä, eikä vaadi tutkintoa rahataloudesta. Ainoa mitä tarvitaan on aika. Aika on ihmisen kallein resurssi, sitä ei voi ostaa lisää mistään hinnasta. Tästä syystä kriittistä on siirtää kulutusta tulevaisuuteen, jotta voi käyttää aikaansa juuri niin kuin haluaa.

Unen tärkeys lienee tuttu kaikille. Yöunien aikana tapahtuu lihasten korjaaminen, muistiin painaminen ja aivojen puhdistus, joten kaikkihan huolehtivat saavansa vähintään kahdeksan tunnin nokoset päivittäin.

Unen määrän lisäksi merkittävää on myös sen laatu. Keho ei lepää kevyen unen tai jatkuvan heräilyn aikana.

Nukahtaminen voi olla vaikeaa. Koulun päättötyön parissa iltamyöhään työskennellessä pää saattaa olla täynnä ajatuksia aikataulun pitävyydestä, viittauksien oikeellisuudesta ja oman työn laadusta, kun pitäisi käydä nukkumaan. Pahimmassa tapauksessa pyörii sängyssä tuntikaupalla miettien elämän tarkoitusta ja toivoen nukahtavansa.

Nukahtamiseen on yksinkertainen keino, mutta ensin on hoidettava kuntoon hyvän unen edellytykset:

Säännöllinen unirytmi

Tärkeä sisäisen kellon takia. Sisäinen kello säätelee muunmuassa hormonitoimintaa. Skippaa nukkuminen, skippaa kasvuhormonin eritys. Viikonloppuisinkin tulisi herätä normaaliin aikaan. Univajeen pois nukkuminen ei ole ongelma, kun ei anna sen kertyä.

Kirkkaiden valojen tuijottaminen (varsinkin sininen valo eliminoitava)

Kirkkaat valot (näytöt) huijaavat kehon luulemaan, ettei ilta ole vielä tullut. Haitallisin tapa on selailla puhelinta/tablettia illalla sängyssä. Älypuhelinriippuvaisten kannattaa asentaa puhelimiinsa ohjelma, joka tappaa sinisen valon näytöstä. Itse käytän androidilla Twilightia ja tietokoneella parhaiten toimii f.lux. Ei tarvitse katsoa enää aurinkoon iltaisin.

Nukut paremmin viileässä

Keho pyrkii laskemaan hieman lämpötilaansa unen aikana. Viileämpi huone parantaa REM-unen laatua. Äärilämpötilat molempiin suuntiin tietysti laskevat laatua. Jos palelet öisin, laita villasukat jalkaan.

Bonus: Viileässä huoneessa säästät hieman myös lämmityskuluissa.

Liikaa stimulantteja liian myöhään

Kofeiinin puoliintumisaika aikuisessa on 6 tuntia. Vaikka pystyisit nukahtamaan kahvia juotuasi, laskee se unesi laatua. Ota huomioon myös treenilaturit ja muut hermostoa aktivoivat aineet. Kahvi kannattaa jättää iltapäivälle. Limsassa, energiajuomissa ja teessä on myös kofeiinia.

Hiljainen ympäristö

Ei tainnut yllättää ketään.

Alkoholi

Liskojen yö. Alkoholi laskee unen laatua. (Liian myöhään illalla nautittuna)

Nälkä

Tyhjällä vatsalla en itse saa unta millään.

TREENIN AJOITUS

Säännöllinen treenaaminen helpottaa nukkumista ja parantaa sen laatua. Paitsi jos treeni ajoittuu liian myöhään. Treenaaminen nostaa kortisolitasoja (stressihormoni) ja kehon sisäistä lämpötilaa. Palautuminen normaalilämpöön nukahtamista varten on yksilöllistä. Nukahtamisvaikeuksien jatkuessa on hyvä aikaistaa treenaamista selvästi.

Kortisoli

Stressihormoni vaikeuttaa nukkumista, lisää energian varastoitumista rasvaksi, vähentää testosteronin eritystä ja nostaa kehon tulehdustilaa. Perus setit siis. Kortisoli on luonnollisesti korkeimmillaan aamulla herätessä. Herääminen unesta on keholle stressaava tapahtuma.

Treeni on stressiä keholle, joten se lisää kortisolia kehossa. Raskaan rasituksen aiheuttama kortisolipiikki aloittaa päivän uudestaan kehon näkökulmasta. Kortisoli lisää suorituskykyä, sillä se aktivoi hermostoa. Jatkuvasti kohonneena kortisoli tekee ihmisestä läskin, heikon ja väsyneen. Kaupan päälle saa jatkuvan tulehdustilan kehoon, joka estää palautumisen ja heikentää vastustuskykyä.

Treenaaminen nostaa hetkellisesti kortisolia, joka herättää kehon. Oma valinta on herättääkö itsensä aamu- vai iltapäivällä.

Ratkaisu

Kuinka laskea stressiä? Rentoumalla. Päivän aikana kehoon kerääntyy jäykkyyttä. Varsinkin hetkinä ennen nukkumaanmenoa on tapana roikottaa kehoa huonoissa asennoissa, kuten sohvalla tai tietokoneella. Jäykkyys ei maagisesti häviä makuulle laittaessa, vaan rentoutuminen vaatii hieman aktiivisuutta.

Paras tapa saada niska jumiin. Tarpeeksi kun päätä roikottaa, saa niskaansa köntin lihasta, joka yrittää estää pään irtoamisen.

Päästääkseen päivän aikana kertyneet jännitykset kehosta, tulee venytellä.

Shavasana. Se on suomeksi ruumis-asento. Joogassa venytellään syvältä kroppaa, jotta venyttelyn jälkeen ei kehoon jää jäykkyyttä. Venyttelyn lopuksi voi vain maata syvässä rentoutumisen tilassa.