Jan Hurri esitteli Taloussanomissa artikkelissaan ”Seuraava vedätys on ’Operaatio suuret setelit’” hienosti vaihtoehtoisia näkemyksiä pankkien perusteluille suurten euroseteleiden hävittämiseen.

”Euroalueen keskuspankki EKP harkitsee suurimpien euroseteleiden poistamista käytöstä. Se perustelee aietta rikollisen rahaliikenteen haitoilla ja kiistää jahtaavansa rehellisten säästäjien rahoja. Kiistää tai ei, käytännössä setelisilppuri ajaisi käteisrahaa pankkeihin – sopivasti ennen kuin yleisönkin talletuskorot painuvat miinukselle.”

”If a man empties his purse into his head, no man can take it away from him. An investment in knowledge always pays the best interest.”

–Benjamin Franklin

Olen postaillut enemmän mindset-asiaa kuin varsinaisia säästövinkkejä. Miten säästää x kuluissa kirjoituksia löytyy netistä yllin kyllin. Säästäminen itsessään on loppujen lopuksi yksinkertaista – osta vähemmän ja halvemmalla. Keskityn kirjoituksissa siihen, mistä tehoikkain muutos on lähtöisin – itseen. Aion jatkossakin kirjoittaa menestykseen johtavista tekijöistä, joita voi soveltaa myös finanssien ulkopuolella elämän kohentamiseen.

Hyvällä taktiikalla voi voittaa kaikki taistelut, mutta silti hävitä sodan. (case: Irakin sota 2003-2011)

”Mind that opens to a new idea never goes back to its original size.”

–Albert Einstein

Suhtautuminen sijoittamiseen on avainasemassa strategian valinnassa. Se on syy, miksi toiset menestyvät ja toiset epäonnistuvat. Itse asiassa ajattelutapa on se syy, miksi toiset jatkavat epäonnistumisen jälkeen. Onnistuminen tulee, kun ei luovuta.

12 julkaisijaa hylkäsivät J. K. Rowlingin Harry Potter kirjan. Häntä kehotettiin hankkimaan päivätyö, sillä kukaan ei tienaa lastenkirjoilla. J. K. Rowlingin netto-arvo 2015: 1 miljardi.

Epäonnistumista ei pidä pelätä koskaan. Epäonnistu nopeammin, kunhan pysyt edelleen pyörän selässä.

Annanko takaiskun määritellä suunnan vai palaanko takaisin radalle?

Säästämällä 50% tuloistasi, voit jäädä eläkkeelle 16,6 vuoden päästä.

Tarkka markka kirjoitti hiljan oivan artikkelin ”Pelkällä säästämiselle ei tulla miljonääriksi”. Kirjoittaja purkaa hieman Atlantin toisella puolen hyvin menestyneiden vaihtoehtofinanssi-blogistien kirjoituksia, joissa painotetaan korkeaa säästöprosenttia.

Opiskelijabudjetilla sijoittaessa huomaa hyvin, että pienistä tuloista on hyvä saada mitään sivuun, saatikka 50% tuloista joka kuukausi. Toisaalta yli puolet palkasta on helppo sijoittaa, jos tuloja on yli 5000 euroa kuussa. Pelkällä osakesäästämisellä rikastut vasta vuosikymmenten päästä, ja osakkeisiin sijoitettavan rahan on ensin tultava jostain. Tässä pätee tietysti mitä enemmän, sitä enemmän.

Kuinka minimoida sijoittajan pahin vihollinen – kulut

Oikeasti sijoittajan pahin vihollinen on sijoittaja itse, mutta kulujen minimoinnilla säästää pitkän pennin. Kulut ovat aina läsnä sijoitusstrategiasta huolimatta. Välittäjän valintaan toki vaikuttavat osaltaan sijoittajan tarpeet, kuten tarjotut analyysipalvelut tai ehkä Private Banking tarpeeksi suurelle sijoitusvarallisuudelle.

Piensijoittajalle tärkein lienee välityspalkkion suuruus. Välityspalkkio veloitetaan aina tehdystä kaupasta. Osakkeiden säilytyspalkkiota (x euroa/kuukausi) ei missään nimessä pidä suostua maksamaan. Se rajaa suurimman osan kivijalkapankeista pois vaihtoehdoista.

Kyse on tietenkin mindsetistä. Kun hammastahnatuubi on täynnä, ei tule ajateltua sen kulumista. ”Kyllähän tätä riittää!” Ja lopputulos on tämä:

Täysi tuubi hammastahnaa saa siis kuluttamaan sitä tarpeettomasti, vaikka tietääkin, että vähempikin riittäisi.

Tässä on vielä hammastahnaa reilusti.

Tilanne muuttuu, kun tavara tuubissa vähenee. Tahnaa rutistetaan tasoa vasten, ja nyt riittää herneen kokoinen tahnamäärä. Hammastahnan käyttöä siis säännöstelee, kun näkee sen vähäisen määrän. Kun tietää, ettei tahnaa ole paljon, sitä käyttää vähemmän.

A hedge is an an investment to reduce the risk of adverse price movements in an asset. –Investopedia

Mistä on kyse?

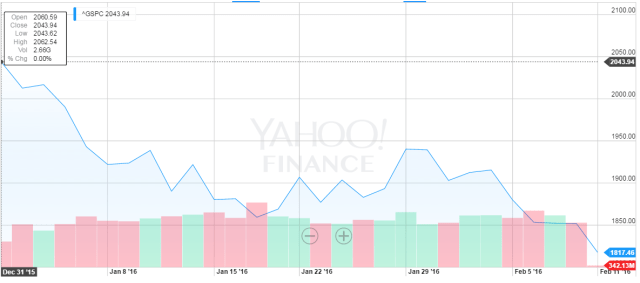

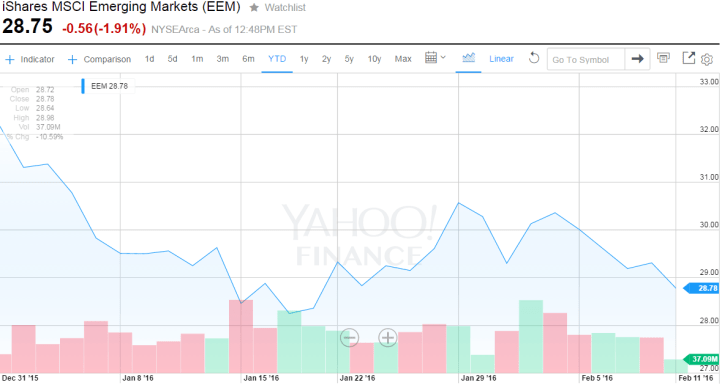

S&P500 on lasketellut koko alkuvuoden. Muutos tammikuusta -12%.

Yhdysvallat on taantumassa, eikä FED voi laskea korkoja heti joulukuun noston jälkeen menettämättä kasvojaan. Kaikki muut maailmassa painavat kilpaa miinukselle, joten FED on puun ja kuoren välissä, sillä on todella noloa myöntää juuri ennen presidentinvaaleja maan olevan lamassa. Pahemmassa lamassa, josta Obama sen nosti tultuaan presidentiksi ja ottamalla maalle enemmän velkaa kuin kaikki presidentit Abraham Lincolnista George W. Bushiin yhteensä. Obama ”pelasti” maan talouden kaksinkertaistamalla valtion velan.

”What’s the point of having fuck you money, if you never say fuck you?” -Billions mainos

Törmäsin ”f-you money”-termiin ensimmäistä kertaa jlcollinsh-blogissa, jossa käsitellään passiivista sijoittamista, vapautta omasta elämästä sekä matkailua (myös) moottoripyörällä.

Ensimmäinen prioriteetti tulee olla huonon velan maksu. Jos nimen alla on luottokorttivelkaa, on se hoidettava ensimmäisenä pois päivänjärjestuksestä. Itse kannatan koko luottokortin hoitamista pois lompakosta. Jatka lukemista ”Osakkeet osa 3: Hanki F*ck you rahaa”→

Ensimmäinen askel matkalla taloudelliseen riippumattomuuteen on maksaa velat pois. Velka on orjuutta. Pakollinen menoerä joka kuukausi vie vapauden. Silloin tulee riippuvaiseksi palkanmaksusta tai mikä tulonlähde sattuukaan maksamaan velkaa.

Pahin on luottokorttivelka. Korkoa korolle toimii molemmin päin, päätät itse oletko maksaja vai saaja.

Halpaa kun saippua.

Ei ole mitään syytä miksi rahaa ottaisi 16.01% vuosikorolla. Ykkösprioriteetti on päästä eroon kalliista veloista. Kaikki voimavarat tulee käyttää luoton pois maksamiseen.

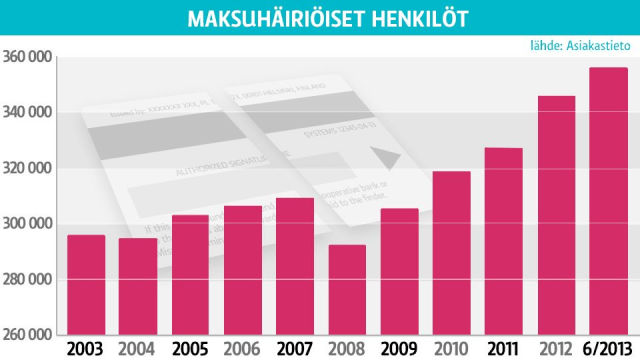

Vaihtoehto on päätyä tilastoon.

Kehitys hyvään suuntaan. Ylen grafiikka.

Kallis velka tarkoittaa, että kisassa taloudelliseen riippumattomuuten lähtee viimeiseltä paikalta, rajoitetulla mopolla.

Kuvassa luotolla elävä ja fiksu budjetoija.

Miten maksaa velka nopeimmin

Lumipallomenetelmä. Tunnetaan maailmalla nimellä debt-snowball-method. Kohti taloudellista riippumattomuutta -blogissa oli tästä jo kirjoitettu, mutta kerrataan.

Idea on lyhentää kalleinta velkaa eniten, ja tehdä muihin vain minimilyhennys. Aloita listaalla kaikki lainasi järjestykseen suurimmasta korosta pienimpään.

Esimerkkinä täysin hypoteettinen Jusa, jolla on velkaa seuraavasti:

Visa: 3000 euroa @ 16%

Pikavippi: 1000 euroa @ 8%

Autolaina: 10000 euroa @ 4%

Opintolaina: 3600 euroa @ 1,8%

Äkillisesti voisi kuvitella, että maksamalla pikavippi ensimmäiseksi olisi fiksuinta. Riippuu tietenkin jokaisen maksukyvystä, mutta pikavipin kulut ovat puolet siitä mitä Visasta saa maksaa. Jokainen kuukausi maksettava määrä kasvaa tsunamin lailla.

Korkojen vaikutus ilman lyhennyksiä vuodessa.

Jusan kannattaa siis kohdistaa kaikki käytettävissä olevat voimavaransa Visa-luoton maksuun, ja lyhentää muita minimimäärä kuussa.

Kun Visa on maksettu, Jusa siirtyy lyhentämään pikavippiä. Nyt pikavipin maksu helpottuu, kun Visalaskua ei tarvitse maksaa ja siihen käytetyt rahat siirtyvät pikavipin lyhennykseen. Lainojen takaisinmaksuun käytettävät rahat siis kasvavat lumipallon lailla, kun lainoja tippuu pois maksulistalta. Samalla kevenee taakka harteilta ja yöunet paranevat, kun stressaaminen vähenee rahojen riittävyydestä.

Oma valinta on ottaako aallosta vauhtia vai jääkö sen alle.

Velattomuus

Milloin viimeksi olit velaton, ei velvollisuuksia maksaa kenellekään? Se on vapauttava tunne. Tämän artikkelin tarkoitus ei ole demonisoida kaikkea velkaa. On huonoa velkaa ja fiksua velkaa.

Kannattaako ottaa opintolainaa prosentin korolla, josta ei tarvitse maksaa takaisin 40% yli 2500 euron ylittävästä osasta? Tietty, jos ei tarvitse sitä elämiseen, vaan voi sijoittaa sen lainakorkoa paremmin tuottaviin osakkeisiin tai vaikka ASP-tilille. (1% vuosikorko + 4% lisäkorko asunto ostettaessa.)

Ottaako sijoitusasuntoon lainaa negatiivisella euribor-korolla ja antaa vuokralaisen maksaa se pois? Jos talous kestää mahdolliset koronnostot ja on valmis etsimään tuottavan sijoitusasunnon.

Ottaisiko kulutusluottoa uutta televisiota varten? Kannattaako ottaa lainaa ostaakseen tavaran, jonka arvo laskee kuin lehmän häntä (auto)?